Otoczenie makroekonomiczne

Sytuacja gospodarcza na świecie w 2021 roku

W całym 2021 roku, w którym trwało światowe „odmrażanie” gospodarcze, gospodarka USA urosła o 5,7% po tym, jak w 2020 roku skurczyła się realnie o 3,4%. Największy wkład we wzrost w USA miała zmiana zapasów oraz konsumpcja prywatna. Bardziej dynamicznie urosła jednak druga co do wielkości gospodarka świata - Chin. Według statystyk rządowych gospodarka Chin wzrosła w 2021 roku o 8,1% wobec ponad 6% celu wyznaczonego przez partię rządzącą, co jest to najszybszym tempem wzrostu od dziesięciu lat.

Według danych opublikowanych przez Komisję Europejską wzrost PKB dla Unii Europejskiej w 2021 roku wyniósł 5,3% (w tym dla krajów strefy euro wzrost również wyniósł 5,3%). Hossa dotknęła niemal wszystkie kraje tej grupy, choć miała ona różną skalę. Największą dynamikę odnotował PKB Irlandii, notując wzrost o 13,7%. Najmniejszą zwyżkę według danych KE odnotowały Niemcy (+2,8%) oraz Słowacja (+3,0%). Słabość niemieckiego ożywienia jest przede wszystkim skutkiem problemów sektora motoryzacyjnego, ograniczana dodatkowo przez rządowe restrykcje i ostrożność konsumentów. Swoją cegiełkę dorzuciła tu również seria napięć w łańcuchu dostaw części i komponentów. Najsilniej rosnącymi gospodarkami w 2021 roku były gospodarki Chorwacji (+10,5%), Grecji (+8,5%), Luksemburga (+7,0%) i Słowenii (+6,9%).

Sytuacja gospodarcza w Polsce w 2021 roku

W 2021 roku Polska gospodarka wychodziła z pandemicznego dołka ukształtowanego rok wcześniej (PKB w 2020 w ujęciu realnym skurczył się o 2,5%). Obostrzenia w życiu społeczno-gospodarczym (największe w pierwszych miesiącach roku) przeważnie były mniej restrykcyjne niż w analogicznym okresie 2020 roku, kiedy wprowadzono stan epidemii w kraju. Poprawiła się również sytuacja na rynku pracy, jednakże w ciągu roku obserwowano stopniowe nasilenie zjawisk inflacyjnych.

Jak wynika ze wstępnych szacunków Głównego Urzędu Statystycznego w 2021 roku PKB Polski wzrósł realnie o 5,7%. Tym samym, był on jednym z najbardziej dynamicznych wzrostów od 2007, gdy przekroczył 7%. W 2021 roku głównym czynnikiem wzrostu gospodarczego był popyt krajowy. Pozytywnie oddziaływało zarówno spożycie, jak i popyt inwestycyjny. Popyt krajowy był o 8,2% wyższy niż w roku 2020. Spożycie ogółem wzrosło o 4,8% (przed rokiem zmniejszyło się o 1,1%), w tym spożycie w sektorze gospodarstw domowych zwiększyło się o 6,2%. Z kolei nakłady brutto na środki trwałe wzrosły o 8,0%.

Ze zrewidowanych w górę danych przedstawionych przez Komisję Europejską wynika, iż w 2021 roku odbicie PKB w Polsce wyniosło 4,9%. Komisja dostrzegła odbicie w pierwszej połowie roku i oczekuje, że w dalszych latach wzrost gospodarczy pozostanie dynamiczny, mimo zakłóceń podaży i gwałtownie rosnących cen towarów, napędzanych głównie przez malejące oszczędności gospodarstw domowych i szybki wzrost inwestycji. Szacunki na lata 2022-2023 mówią o wzroście polskiej gospodarki odpowiednio o 5,2% i 4,4%.

W minionym roku nie tylko krajowa gospodarka, ale i gospodarki innych państw zostały wsparte ogromnymi pakietami fiskalnymi oraz dostosowały się do ograniczeń administracyjnych. Tym samym potwierdziły się zdania ekonomistów, że w 2021 roku PKB w Polsce odrobi straty spowodowane przez pandemię, a dzięki „odmrażaniu” gospodarki na znaczeniu zyskiwać będzie waży element składowy PKB jakim są inwestycje.

Duża zależność polskiej gospodarki i powiązanie z koniunkturą w Unii Europejskiej, uzależnionej od rynków światowych, w dalszym ciągu pozostanie głównymi czynnikami decydującymi o kierunku i stopniu rozwoju gospodarki krajowej. Dla Jastrzębskiej Spółki Węglowej największe znaczenie mają te obszary otoczenia makroekonomicznego, które w sposób istotny mogą wpłynąć na dalszy kształt rozwoju Grupy, tj. rynek węgla koksowego, koksu i stali.

Rynek węgla, koksu i stali

Rynek stali

Po okresie pandemicznym większość z wyłączonych wcześniej pieców w Europie systematycznie wróciła do pracy w trzecim i czwartym kwartale 2020 roku. Miało to duże znaczenie dla wyników branży w ujęciu całego 2021 roku.

Wysokie ceny stali i marże w hutnictwie wraz z rosnącym popytem, sprzyjały wzrostowi podaży przez wykorzystanie mocy produkcyjnych. Tym samym w 2021 roku marże producentów stali opartych na technologii wielkopiecowej kształtowały się na bardzo wysokim poziomie - niespotykanym od boomu sprzed światowego kryzysu w 2008 roku. Średnia EBITDA przemysłu stalowego w ciągu ostatnich 15 lat wynosiła średnio 6,5%, a w 2021 roku w Europie i USA wynosiła blisko 40%.

Dominującym procesem produkcji stali zarówno w Europie, jak i na świecie pozostaje produkcja wielkopiecowa (BOF), która stanowi ponad 73% w światowej strukturze produkcji stali. Produkcja stali w piecach elektrycznych (EAF) stanowi ok. 26% produkcji stali surowej.

Światowa produkcja stali surowej w 2021 roku wyniosła łącznie 1,95 mld ton, notując wzrost o 3,7% w porównaniu do poprzedniego roku. Tylko nieliczne kraje odnotowały spadki produkcji w ujęciu r/r, jednakże wśród nich znalazły się Chiny, gdzie wyprodukowano łącznie 1,03 mld ton stali surowej, czyli o 3,0% mniej niż przed rokiem. Produkcja stali surowej w Chinach stanowiła 53% łącznie wyprodukowanej na świecie stali w porównaniu z 56,6% w 2020 roku (w 2019 roku udział produkcji chińskiej również zbliżony był do 53%). Indie w minionym roku wyprodukowały 118,1 mln ton stali, o 17,8% więcej niż przed rokiem. Japonia wyprodukowała 96,3 mln ton, czyli o 15,8% więcej niż w 2020 roku. Wzrosty produkcji odnotowały też pozostali duzi producenci jak: Stany Zjednoczone 86 mln ton (+18,3%), Rosja 76 mln ton (+6,1% r/r), Korea południowa 70,6 mln ton (+5,2%), Turcja 40,4 mln ton (+12,7%), Niemcy 40,1 mln ton (+12,3%).

Produkcja stali w europejskich hutach (EU27) w 2021 roku ukształtowała się na poziomie 152,5 mln ton, notując wzrost o 15,4% w porównaniu do poprzedniego roku. Największy w tym regionie producent tj. Niemcy, wyprodukowały 40,1 mln ton stali, czyli o 12,3% więcej niż przed rokiem. Włochy, drugi co do wielkości producent w regionie, wyprodukował 24,4 mln ton stali, jest to wzrost o 19,7% rok do roku. Na dalszych miejscach znalazła się Hiszpania, która wyprodukowała 14 mln ton, wzrost o 27,7% i Francja 13,9 mln ton, wzrost o 20,3% rok do roku. Produkcja stali surowej w Polsce w 2021 roku wzrosła „jedynie” o 6,5% do poziomu 8,4 mln ton.

Europejskie Stowarzyszenie Producentów Stali Eurofer szacuje, że w 2021 roku zużycie jawne stali w Unii Europejskiej wzrosło o 13%. Rynek borykał się z zakłóceniami w globalnych łańcuchach dostaw, które poważnie wpłynęły na popyt w sektorach wykorzystujących stal. Przykładem jest utrzymujący się w 2021 roku nie tylko w Europie, ale też na całym świecie, niedobór półprzewodników, który hamował wzrost produkcji w sektorze samochodowym.

Produkcja stali i ceny wyrobów stalowych w UE (USD/t)

Wykres. Produkcja stali [mln ton]

Wykres. Notowania cen stali na rynku europejskim [USD/t]

Rynek węgla koksowego

Rynek węgla metalurgicznego (koksowego) jest rynkiem globalnym, a jego ceny w handlu morskim kształtowane są głównie w relacjach dostawców australijskich i odbiorców azjatyckich. Jednakże od listopada 2020 roku chińska polityka importowa wobec węgla australijskiego wpłynęła na zmianę tych przepływów. Tym samym utworzone zostały dwa odrębne rynki handlowe: tradycyjny rynek FOB Australia dla regionów poza Chinami - potencjalnie obsługiwany przez wszystkich producentów zamorskich, ale jedyny rynek dla produktów australijskich oraz chiński rynek CFR Chiny - obsługiwany tylko przez producentów spoza Australii (głównie USA i Kanadę).

Dostawy australijskiego węgla koksowego do Chin wynosiły średnio 40 mln ton rocznie w ciągu ostatnich pięciu lat, co stanowi nieco ponad jedną piątą całego australijskiego eksportu. Brak eksportu do Chin został zrekompensowany przez wzrost eksportu do Indii, Japonii, Korei Południowej i Wietnamu oraz krajów europejskich.

Rosnąca produkcja stali - w procesie odbudowy gospodarek po zwolnieniach z obostrzeń pandemicznych - generowała w 2021 roku silny popyt na węgiel koksowy. Jednocześnie podaż tego surowca była ograniczana przez utrudnienia w produkcji, problemy transportowe, a także utrudnienia pogodowe i katastrofy u głównych dostawców na rynek zamorski.

Do kwietnia 2021 roku notowania węgli utrzymywały się na niskim poziomie. Średnie notowania indeksu TSI Premium Hard Coking Coal za 1Q21 wyniosły 127,57 USD/t FOB Australia. Od końca kwietnia 2021 roku rozpoczął się proces wyraźnego wzrostu popytu, przy jednoczesnych ograniczeniach podaży, czego wynikiem był sukcesywny wzrost cen węgla koksowego, co wpłynęło na wzrost jego notowań w kolejnych kwartałach 2021 roku do odpowiednio 137,46 USD/t, 263,66 USD/t oraz 368,67 USD/t FOB Australia.

Popyt na węgiel koksowy był wysoki nie tylko ze strony Chin, ale również ze strony krajów europejskich i południowo-amerykańskich. Odbudowa popytu na węgiel koksowy w krajach z wyłączeniem Chin spowodowała zawężenie różnic pomiędzy notowaniami na azjatyckim i atlantyckim rynku węgla koksowego. Notowania węgli koksowych były wzmacniane również przez utrzymujące się ograniczenia podaży w Chinach, Australii, Kanadzie, Rosji, Kolumbii i Mongolii, czyli u głównych producentów i dostawców tego surowca. Wobec słabej dostępności dostaw na rynku zamorskim, kolejne transakcje na rynku spotowym były zawierane w wyższych cenach, które z kolei kształtowały poziomy światowych indeksów. Zamorski rynek węgla koksowego wkroczył w 4Q21 z rekordowo wysokim poziomami cenowymi zarówno na bazie CFR Chiny, jak i FOB Australia i FOB USA. Notowania na bazie CFR Chiny przekroczyły poziom 600 USD/t, a na bazie FOB Australia 408 USD/t w tym czasie. Na koniec grudnia 2021 roku wartość indeksu TSI Premium Hard Coking Coal wynosiła 357,25 USD FOB Australia, powodując iż całoroczna średnia ukształtowała się na poziomie 225,8 USD/t.

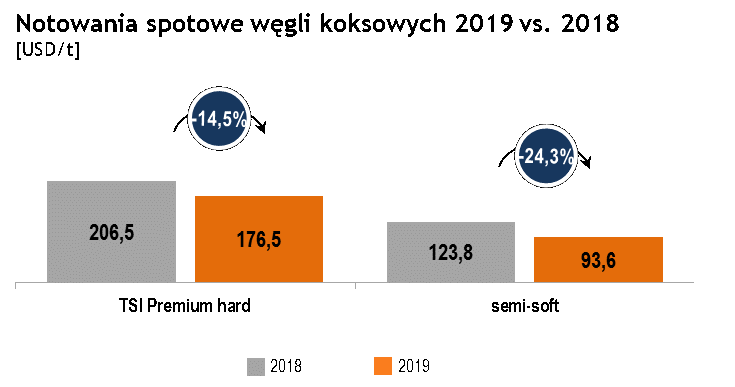

Wykres. Notowania spotowe węgli koksowych *

* uwzględniając notowania wpływające na ceny JSW w danym roku (średnia z okresu październik 2020 r. - listopad 2021 r.) wzrost średniej ceny referencyjnej węgla koksowego w 2021 r. w stosunku do 2020 r. wyniósł +48% (TSI Premium hard: 129 USD w 2020; 191 USD w 2021 r.)

Ceny węgli w Grupie JSW kształtowane są w oparciu o publikowane indeksy cenowe, uwzględniając różnice jakościowe węgli Grupy w stosunku do węgli indeksowych (z Australii) oraz premię geograficzną. Relacje średniej ceny węgla koksowego sprzedanego przez Grupę do odbiorców zewnętrznych przeliczonej na USD według średniego kursu NBP z danego kwartału w stosunku do średniej notowań TSI Premium Hard za 5 miesięcy (obejmujący poprzedni kwartał oraz dwa pierwsze miesiące kwartału bieżącego) przedstawia poniższy wykres.

Wykres. Ceny węgla koksowego JSW w relacji do notowań TSI Premium HCC [USD/t]

* średnia notowań TSI Premium HCC za 5 miesięcy obejmuje poprzedni kwartał oraz dwa pierwsze miesiące kwartału bieżącego

Rynek węgla energetycznego

Jastrzębska Spółka Węglowa nie jest wiodącym w kraju producentem węgli energetycznych i przez odbiorców w segmencie krajowej energetyki zawodowej postrzegana jest jako dostawca uzupełniający (udział JSW S.A. w produkcji węgla energetycznego w Polsce wynosi ok. 6%), dlatego zmuszona jest dostosowywać się do realiów rynkowych bez możliwości samodzielnego ich kreowania. Wymogiem energetyki zawodowej jest ustalanie cen na okresy co najmniej półroczne/roczne. Dlatego też ceny węgli dla krajowej energetyki w ograniczonym stopniu podążają za światowymi trendami indeksów cenowych wyznaczanych dla transakcji spotowych. Ceny ARA wpływają na polski rynek, ale w dłuższym terminie, po upływie około roku. Zasadnicze znaczenie dla cen węgla energetycznego w Polsce ma sytuacja na rynku krajowym i konkurencja pomiędzy krajowymi producentami. Rynek węgla energetycznego w Polsce zależy więc głównie od krajowej koniunktury gospodarczej, warunków pogodowych, polityki energetycznej (ceny energii elektrycznej, zużycie biomasy, produkcja energii na węglu brunatnym, udział subsydiowanej energii odnawialnej).

Jak wynika z danych Polskich Sieci Elektroenergetycznych, krajowa produkcja energii elektrycznej w 2021 roku wzrosła o 14% kształtując się na poziomie 173,6 TWh. Głównym czynnikiem wzrostu było ożywienie i odmrożenie gospodarcze po kryzysie wywołanym pandemią wirusa SARS-CoV-2. Największy udział w produkcji energii elektrycznej w 2021 roku miały elektrownie zawodowe z poziomem 89,1% (vs. 82,3% rok wcześniej), gdzie dominował węgiel kamienny 53,6% (+6,6pp.) i węgiel brunatny 26,1% (+1,2pp.). Niewielki spadek do 7,7% (-1,2pp.) nastąpił w przypadku gazu ziemnego. Jeśli chodzi o zieloną energetykę, to elektrownie wiatrowe inne odnawialne miały prawie 11% wkładu w produkcję energii (+0,2pp.).

W 2021 roku indeks PSCMI1, obrazujący ceny węgla energetycznego w sprzedaży do krajowej energetyki zawodowej i przemysłowej, w porównaniu do roku 2020 spadł o 6,4% do 248,57 PLN/t (11,42 PLN/GJ), jak również było 4,9% niższy niż dwa lata wcześniej. Relacje średnich kwartalnych cen węgla energetycznego sprzedawanego przez Grupę do indeksu PSCMI1 przedstawia poniższy wykres.

Wykres. Ceny węgla energetycznego JSW w realcji do notowań PSCMI 1 [PLN/t]

Źródło: ARP,www.polskirynekwegla.pl, dane JSW

W przeciwieństwie do krajowych spadków cen, średnia rocznych notowań miału energetycznego importowanego drogą morską do krajów Europy Zachodniej i Północnej przez porty ARA (Amsterdam, Rotterdam, Antwerpia) wzrosła w 2021 roku o 146,6% i wyniosła 123,3 USD/t (w 2020 roku: 50,0 USD/t).

Rynek koksu

Rynek koksu podobnie jak węgla koksowego jest rynkiem globalnym. Zapotrzebowanie na koks jest uzależnione głownie od poziomu produkcji stali w procesie wielkopiecowym (BOF), który w obecnej chwili stanowi ok. 73% udziału w światowej produkcji stali. W piecach elektrycznych (EAF) wytwarza się blisko 26% stali w ujęciu globalnym. Marginalną część stali produkuje się w pozostałych procesach np. bezpośredniej redukcji (DRI). W Chinach udział procesu wielkopiecowego w strukturze produkcji stali wynosi blisko 90%, w Unii Europejskiej jest niższy niż światowa średnia i wynosi około 58%.

Globalnie produkcja koksu w 2021 roku w stosunku do roku ubiegłego wzrosła o 4% do 718 mln ton. W Chinach wyniosła ok. 478 mln ton, co stanowi ok. 67% światowej produkcji koksu, tym samym Chiny odnotowały w porównaniu do poprzedniego roku wzrost o ok. 2%. Odbudowa produkcji stali spowodowała powrót zapotrzebowania na koks w krajach europejskich, będących tradycyjnie największym jego importerem. W 2021 roku w stosunku do poprzedniego roku o 10% wzrosło zużycie koksu w Europie i wyniosło ok. 46 mln ton, produkcja koksu w tym okresie również wzrosła o 10% i wyniosła ok. 44 mln ton. Polska jest jednym z głównych zewnętrznych dostawców koksu na rynku unijnym. Ponieważ rynek koksu jest rynkiem globalnym, koks z Polski konkuruje z dostawami tego surowca nie tylko z Europy, ale również z całego świata, w tym z Chin, Rosji i Kolumbii. Notowania cen koksu wielkopiecowego na europejskim rynku wyniosły w 2021 roku średnio 460 USD/t, co oznacza wzrost o 92,6% w porównaniu do 238,8 USD/t w 2020 roku.

Wykres. Notowania cen koksu **

** uwzględniając notowania wpływające na ceny JSW w danym roku (średni z 4Q2020 r. - 3Q2021 r.) wzrost średniej ceny referencyjnej koksu w 2021 r. w stosunku do 2020 r. wyniósł +48% (koks wielkopiecowy na rynku europejskim: 244 USD w 2020; 362 USD w 2021 r.)

Dodatkowo w 2021 roku relacje cen koksu wielkopiecowego na rynku europejskim do cen kontraktowych węgla koksowego typu hard premium utrzymywały się na bardzo korzystnym poziomie zapewniającym wysoką rentowność funkcjonowania koksowni.

Wykres. Ceny węgla koksowego JSW w relacji do notowań TSI Premium HCC [USD/t]

* średnia notowań TSI Premium HCC za 5 miesięcy obejmuje poprzedni kwartał oraz dwa pierwsze miesiące kwartału bieżącego

Wykres. Ceny koksu JSW w relacji do notowań koksu wielkopiecowego na rynku europejskim [USD/t]

* ceny koksu ustalane są na przełomie kwartałów, dla oddania warunków rynkowych negocjacji, optymalne jest porónanie uzyskanych w danym kwartale cen do średniej notowań z poprzedniego kwartału

Źródło: Platts, Coke & Anthracite Market Report, dane JSW