Otoczenie rynkowe i konkurencyjne

Grupa JSW jest największym producentem wysokiej jakości węgla koksowego i jednocześnie znaczącym producentem koksu w Unii Europejskiej. Rodzaj oraz zakres prowadzonej przez Grupę działalności i oferowanych produktów w dużej mierze pozostaje wrażliwy w związku ze zmianami na powiązanych ze sobą rynkach stali, węgla koksowego oraz koksu.

Europejski Zielony Ład zaczyna się w JSW

Stal jest jednym z najpowszechniej stosowanych materiałów na świecie. Niemożliwy jest rozwój gospodarczy bez zużycia stali, która jest używana we wszystkich dziedzinach gospodarki. Stal jest jednym z nielicznych materiałów, które mogą prawie w 100% podlegać recyklingowi.

Źródło: World Steel Association

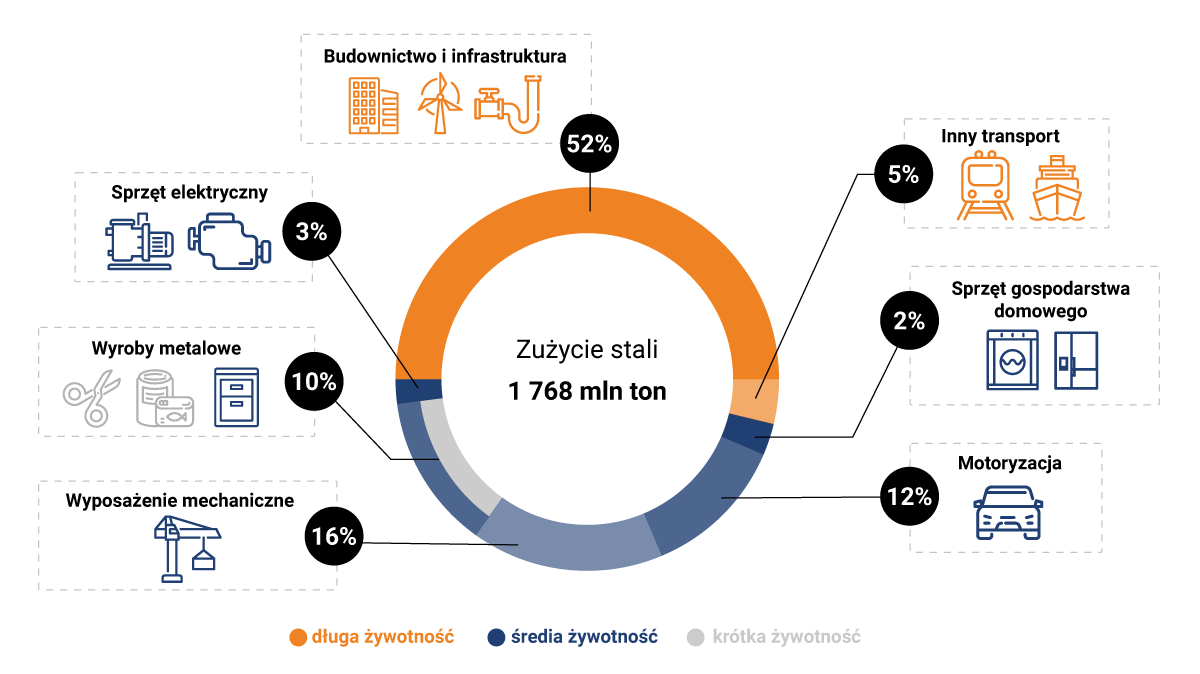

Stal jest wymieniana jako materiał strategiczny we wszystkich gałęziach gospodarki związanych z transformacją niskoemisyjną. Do produkcji 1 tony stali potrzebnych jest około 780 kg węgla koksowego.

Popyt na stal i poziom jej produkcji, a także uzyskiwane przez jej producentów ceny wyznaczają warunki rynkowe dla producentów węgla koksowego. Określają poziom zapotrzebowania na węgiel koksowy i możliwe do uzyskania ceny tego surowca.

Przejście do gospodarki zeroemisyjnej oraz masowa transformacja technologiczna wiązać się będą ze zwiększonym zapotrzebowaniem na stal, która odgrywać będzie rolę wspomagającą we wszystkich technologiach wymagających dodatkowej infrastruktury.

Około 70% stali produkowana jest w procesie wielkopiecowym z zużyciem koksu, natomiast pozostała część produkowana jest w piecach elektrycznych ze zużyciem złomu.

Proces wielkopiecowy

Koks, a więc także węgiel koksowy - obok rudy żelaza są podstawowym surowcem dla przemysłu hutniczego.

W procesie wielkopiecowym wykorzystuje się koks wielkopiecowy głównie w reakcji redukcji rudy żelaza do surówki. Koks spełnia następujące funkcje w tym procesie:

- paliwa wytwarzającego ciepło potrzebne do nagrzania i stopienia materiałów wsadowych oraz przebiegu reakcji chemicznych

- reduktora dostarczającego odpowiednią ilość CO do redukcji

- składnika zapewniającego odpowiednią gazoprzepuszczalność słupa materiałów wsadowych w poszczególnych strefach wielkiego pieca

- nawęglacza surówki

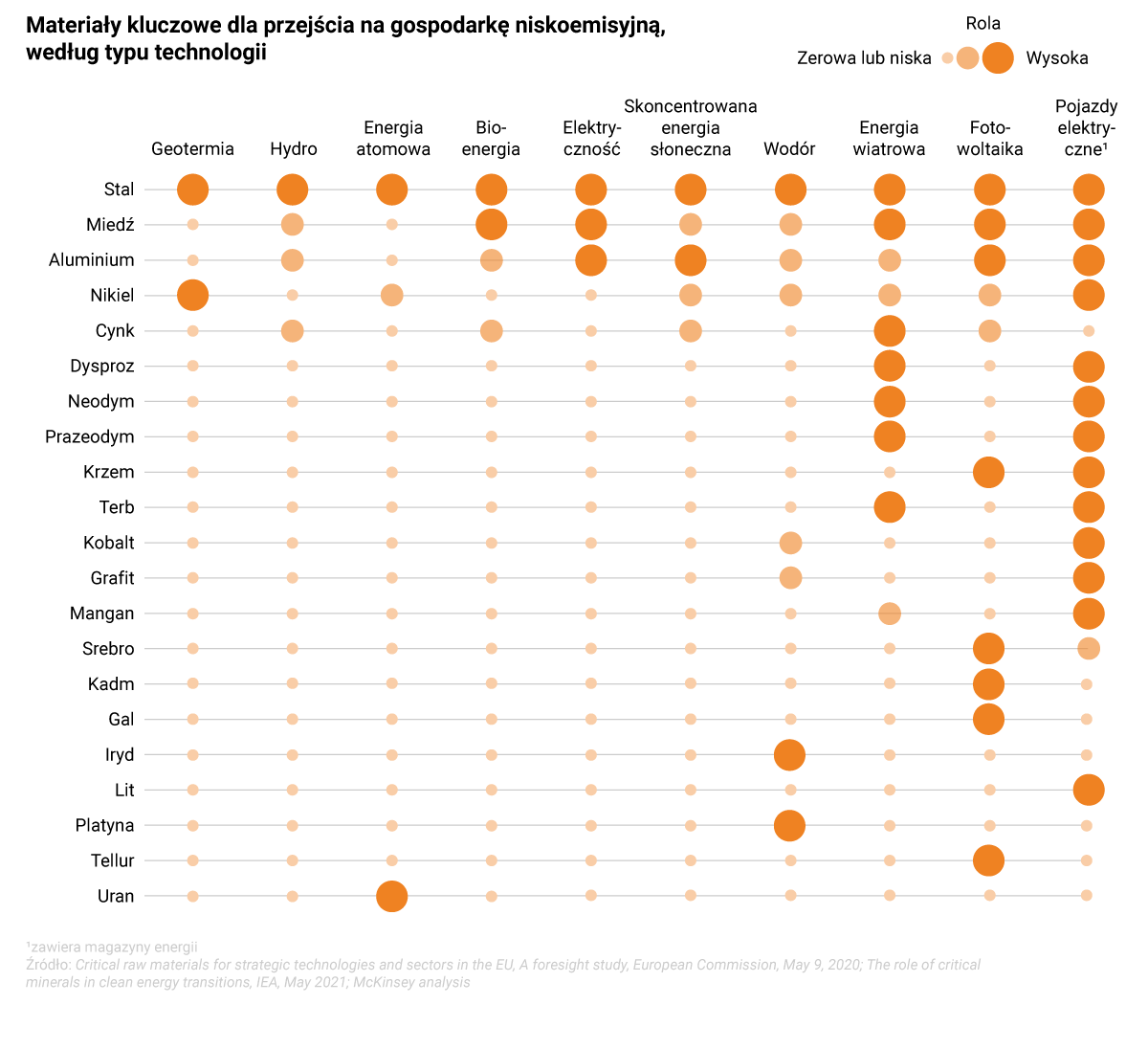

Zapowiadane przez koncerny stalowe ograniczenia emisji CO2 w ramach "Polityki zielonego ładu" wymuszać będą zmiany technologii. Aktualnie w produkcji stali pierwotnej (z rudy żelaza) rozważane są dwie główne ścieżki zmian technologicznych: zastąpienie koksu wodorem oraz doskonalenie obecnego procesu wielkopiecowego (z wykorzystaniem koksu) z zastosowaniem technologii wychwytujących emisję CO2. Oznacza to, że koks nie zostanie całkowicie wyeliminowany z produkcji stali, a Grupa JSW będzie dla europejskiego przemysłu stalowego kluczowym lokalnym dostawcą.

- globalny rynek stali:

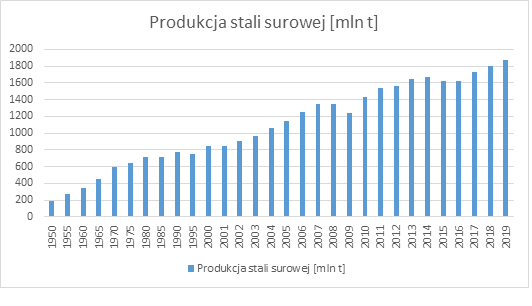

Produkcja stali systematycznie wzrasta. Od 1950 r. produkcja stali wzrosła dziesięciokrotnie, od roku 2000 uległa podwojeniu.

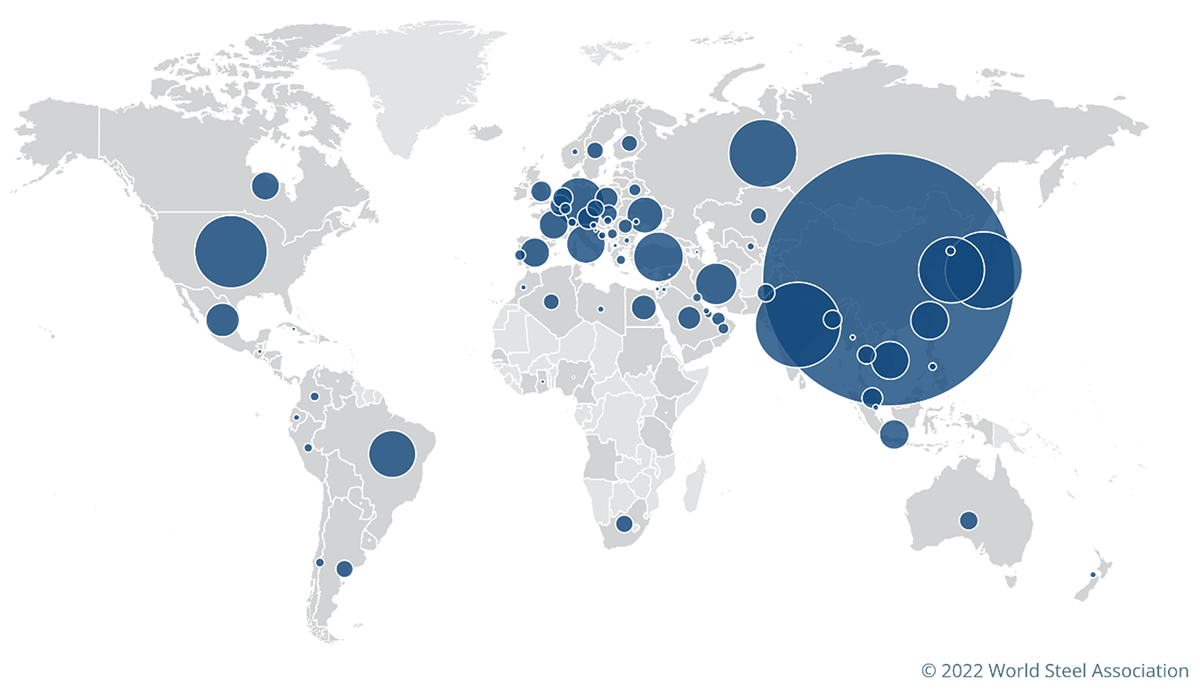

Wykres. Producenci stali surowej [mln t]

Źródło: World Steel Association

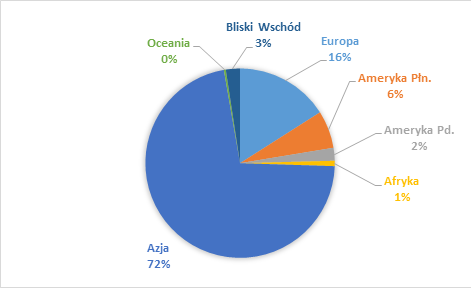

Rynek stali zdominowany jest przez globalne koncerny hutnicze, a produkcja stali w coraz większym stopniu koncentruje się w krajach azjatyckich. Największym producentem stali od kilku lat pozostają Chiny.

Wykres. Produkcja stali w podziale na regiony świata w 2022 roku [mln t.%]

Źródło: World Steel Association

W globalnej produkcji stali nadal dominuje technologia wielkopiecowa (oxygen-blown converter) z wykorzystaniem koksu. Stanowi ona ponad 70% w światowej strukturze produkcji stali. Produkcja stali w piecach elektrycznych stanowi około 28% produkcji stali surowej, niewielki i zanikający jest udział produkcji stali w piecach martenowskich (open hearth furnaces).

Wiodącym producentem - wytwarzającym ponad 1 mld ton stali rocznie - są Chiny, które w 2022 roku wyprodukowały o 2,1% mniej stali niż w roku 2021 (1,03 mld ton). Wraz ze spadkami w pozostałych regionach, światowa produkcja stali wyniosła w 2022 roku 1,83 mld ton i była o 4,3% niższa niż w 2021 roku.

Tabela. Najwięksi producenci stali w 2022 roku w podziale na kraje

| [mln t] | Zmiana produkcji w stosunku do 2021 [%] | |

|---|---|---|

| Chiny | 1 013,00 | -2,1% |

| Indie | 124,7 | 5,5% |

| Japonia | 89,2 | -7,4% |

| USA | 80,7 | -5,9% |

| Rosja | 71,5 | -7,2% |

Źródło:wordsteel.org

World Steel Association szacuje, że popyt na stal w światowej gospodarce spadł w 2022 roku w porównaniu do 2021 roku o 3,2% do 1,8 mld ton.

Wybuch pandemii COVID-19 w Chinach i utrzymująca się słabość krajowego sektora nieruchomości spowodowały spadek produkcji stali u największego na świecie producenta. Skutki rosyjskiej inwazji na Ukrainę miały również negatywny wpływ na produkcję stali w wielu krajach/regionach poza Chinami w 2022 roku, przy czym niedobory surowców i wysokie ceny energii przyczyniły się do osłabienia produkcji przemysłowej i wymusiły cięcia produkcji wśród dużych producentów, takich jak UE, USA i Japonia, a także znaczną utratę mocy produkcyjnych na Ukrainie. Indie były jednym z nielicznych dużych producentów, którzy zwiększyli produkcję stali w 2022 r.

Wg danych European Automobile Manufacturers' Association (ACEA) rejestracja nowych samochodów na świecie osiągnęła w 2022 roku poziom 66,2 mln sztuk, czyli tyle samo co w 2021 roku, do czego przyczyniło się zmniejszenie dostaw półprzewodników w połączeniu z ożywieniem sprzedaży w ostatnim kwartale 2022 roku. Jednak globalny popyt na pojazdy nadal kształtował się znacznie poniżej poziomów sprzed pandemii, tj. w porównaniu z wolumenami z 2019 roku (74,9 mln sztuk).

10 krajów o największym zużyciu stali w 2022 roku

| Kraj | [mln t] |

|---|---|

| Chiny | 914 |

| Indie | 112,7 |

| USA | 99,2 |

| Japonia | 57,5 |

| Korea Południowa | 54,6 |

| Rosja | 41,3 |

| Niemcy | 33,6 |

| Turcja | 32,0 |

| Włochy | 25,7 |

| Brazylia | 24,1 |

Źródło:wordsteel.org

- europejski rynek stali:

W Unii Europejskiej dominuje proces wielkopiecowy w produkcji stali (59%), ale większy w porównaniu ze światową średnią jest udział produkcji stali w procesie elektrycznym (41%).

Do produkcji 1 tony surówki hutniczej w Unii Europejskiej zużywa się średnio 350 kg koksu wielkopiecowego.

Huty w UE zużywają w procesie wielkopiecowym około 40 mln ton koksu, do produkcji którego konsumuje się około 53 mln ton węgla koksującego rocznie (bez PCI). Poziom zużycia koksu na tonę wyprodukowanej surówki zależy od charakterystyki wielkiego pieca i stosowanej mieszanki wsadowej, dlatego parametry te różnią się w poszczególnych hutach. Ogólny poziom zużycia koksu i węgla koksującego zależy natomiast w głównej mierze od poziomu produkcji stali w procesie wielkopiecowym.

Hutnictwo w Unii Europejskiej (UE 27) wyprodukowało w 2022 roku 136,7mln ton stali surowej, o 10,5% mniej niż w 2021 roku. Największy producent stali surowej w UE, tj. Niemcy zmniejszyły produkcję stali surowej o 8,4%.

Pozytywny trend w konsumpcji stali obserwowany w UE w całym 2021 roku zakończył się w 2Q 2022 roku w konsekwencji drastycznego wzrostu cen gazu i energii elektrycznej. Wpłynęło to na rynek stalowy w Unii Europejskiej, gdzie w drugim półroczu 2022 roku w warunkach kryzysu energetycznego, rosnących kosztów oraz słabego popytu na produkty stalowe, wiele koncernów stalowych wprowadziło ograniczenia produkcji i czasowe wyłączenia wielkich pieców.

Ograniczenie produkcji stali było spowodowane kilkoma czynnikami: spowolnieniem aktywności gospodarczej w Europie, wysokim stanem zapasów stali, a także wzrostem cen gazu i energii. Ponadto ceny uprawnień do emisji CO2 w ramach unijnego systemu ETS, które nie dotyczą producentów stali spoza Unii Europejskiej, osiągnęły w 2022r. rekordowo wysoki poziom, sprawiając, że produkcja stali w Europie stała się mało konkurencyjna.

World Steel Association szacuje, że popyt na stal w krajach UE (razem z Wielką Brytanią) zmniejszył się w 2022 roku o 3,5% w stosunku do 2021 roku do poziomu 158,9 mln ton.

Popyt na stal w UE generuje przede wszystkim aktywność przemysłowa: w budownictwie (około 37% zużycia stali), przemyśle samochodowym (16% zużycia stali) i sektorze maszynowym (około 15% zużycia stali). W strukturze zużycia stali ważną rolę pełni branża rurociągów (12% zużycia stali), a także wyrobów metalowych (14% światowego zużycia stali).

Wg danych European Automobile Manufacturers' Association (ACEA) w 2022 roku w porównaniu do 2021 roku ilość zarejestrowanych nowych samochodów osobowych w Unii Europejskiej spadła o 4,6% do 9,3 mln sztuk, głównie ze względu na wpływ niedoborów komponentów w pierwszej połowie 2022 roku. Pomimo poprawy sytuacji na rynku w drugiej połowie roku, ilość zarejestrowanych w całym 2022 roku samochodów jest najniższym poziomem od 1993 roku, kiedy zarejestrowano 9,2 mln sztuk nowych pojazdów. Spośród czterech największych rynków UE tylko w Niemczech odnotowano wzrost rejestracji nowych pojazdów osobowych w 2022 roku o 1,1% w porównaniu do 2021 roku. Głównym czynnikiem wpływającym na wyniki regionu ponownie był niedobór półprzewodników. Ponadto wojna na Ukrainie nadal powstrzymywała rynek Europy Wschodniej, przy znacznych spadkach w krajach bezpośrednio zaangażowanych w konflikt: Ukrainie (-64,7%) i Rosji (-62,7%).

Pomimo prowadzonych badań w kierunku bezpośredniej redukcji czy wykorzystania wodoru w procesie produkcji stali, poziom konsumpcji koksu i węgla w UE będzie stabilny w najbliższych latach. Perspektywa szerokiego zastosowania nowych technologii w europejskim hutnictwie stali jest odległa i ograniczona.

Dla europejskiego przemysłu stalowego ważna jest gwarancja stabilnych dostaw swoich podstawowych surowców na konkurencyjnych warunkach. Brak własnych wystarczających źródeł podaży powoduje, że Unia Europejska jest bardzo silnie uzależniona od importu zarówno rudy żelaza, jak i węgla koksowego.

Wojna w Ukrainie mocno wpływa na globalny oraz unijny rynek stalowy. Łączna produkcja Rosji i Ukrainy w 2022 roku stanowiła 4% globalnej produkcji stali (77,80 mln ton wg World Steel Association). W 2022 roku ukraińskie firmy wydobywcze rudy żelaza działały wykorzystując średnio 20% zdolności produkcyjnych, podczas gdy producenci stali około 15%. W 2022 roku zniszczone zostały dwie największe ukraińskie huty w Mariupolu – Azovstal i Illich Steel. W całym 2022 roku Ukraina wyprodukowała 6,3 mln ton stali (spadek o 71% w stosunku do roku 2021), 6,4 mln ton surówki (spadek o 70% w porównaniu do roku 2021) oraz około 5,4 mln ton stali walcowanej (spadek o 72% w porównaniu do roku 2021). Rosja w 2022 roku zmniejszyła produkcję stali w porównaniu z 2021 rokiem o 7,2% do 71,5 mln ton. Zarówno Rosja, jak i Ukraina należą do największych światowych eksporterów surówki. Brak tych dostaw może wpłynąć na zwiększenie wykorzystania zdolności produkcyjnych europejskich hut surowcowych, co przełoży się na wzrost zapotrzebowania na koks i węgiel koksowy w Europie. Ukraina jest również głównym dostawcą rudy żelaza na rynek Europy Środkowej.

- krajowy rynek stali:

Według danych World Steel Association, Polska wyprodukowała w 2022 roku 7,7 mln ton stali surowej, tj. o 8,6% mniej niż w 2021 roku (8,5 mln ton). Jedynym producentem stali surowej w procesie wielkopiecowym, z wykorzystaniem koksu i tym samym węgla koksującego, jest obecnie w Polsce ArcelorMittal Poland w hucie zlokalizowanej w Dąbrowie Górniczej. Międzynarodowy koncern ArcelorMittal skupia 50% krajowego potencjału produkcyjnego.

W 2021 roku polska gospodarka zużyła ok. 15 mln ton wyrobów stalowych –tj. o 16% więcej niż rok wcześniej. Znacząca większość zużywanej stali pochodzi z importu, tylko 21% potrzeb przemysłu zaspokaja krajowa produkcja. Bieżąca produkcja osiąga bowiem taki sam poziom jak w połowie pierwszej dekady tego stulecia, podczas gdy zużycie stali zwiększyło się w tym samym czasie o ok. 80 proc.

Rynek węgla:

Rynek węgla koksowego

- globalny:

Rynek węgla metalurgicznego ma wymiar globalny. Popyt na węgiel metalurgiczny jest pochodną przede wszystkim kondycji przemysłu stalowego, który zużywa powyższe surowce w wielkich piecach w procesie produkcji surówki hutniczej. Pomimo prowadzonych od wielu lat prac badawczych i wdrożeniowych nad innymi metodami produkcji stali, np. bezpośredniej redukcji rudy żelaza (DRI) czy też innymi technologiami ograniczającymi udział koksu (np. gazowe, wodorowe), nadal proces wielkopiecowy (BOF) z udziałem koksu dominuje na świecie.

Podstawowymi surowcami dla przemysłu hutniczego są węgiel koksowy oraz ruda żelaza. Węgiel koksowy jest przetwarzany we własnych koksowniach koncernów stalowych na koks, który stanowi obok rudy żelaza podstawowy składnik wsadu do wielkiego pieca. W technologii PCI (Pulverized Coal Injection) pył węglowy o odpowiednich parametrach wdmuchiwany jest do wielkiego pieca, co obniża zużycie koksu oraz koszty produkcji, a także poprawia wydajność wielkiego pieca. Węgle koksowe oraz PCI są w wielu opracowaniach określane łącznie jako węgle metalurgiczne.

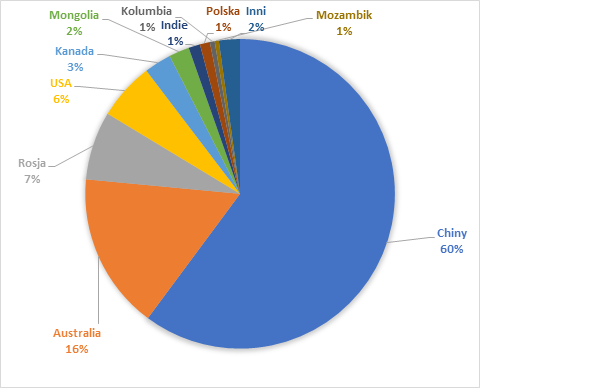

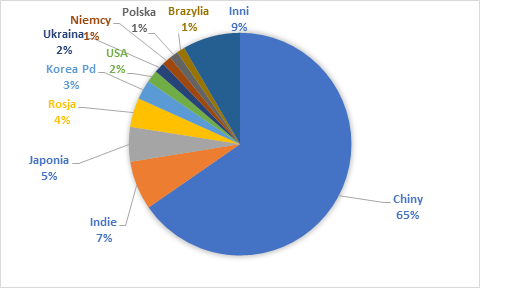

Światowa produkcja węgla metalurgicznego (1096 mln ton w 2022 roku) jest silnie skoncentrowana w kilku krajach. Największymi producentami węgla koksowego pozostają niezmiennie Chiny (676 mln ton w 2022 roku) i Australia (169 mln ton w 2022 roku), których łączny udział w rynku przekracza 77%.

Najwięksi producenci węgla koksowego w 2022 roku [mln t,% wielkości szacowane]

Źródło: International Energy Agency, ARP.

Producenci węgla koksowego w 2022 roku

| BHP Group | Teck Resources | Anglo American | Grupa JSW | |

|---|---|---|---|---|

| Produkcja węgla koksowego | 50 mt | 21,5 mt | 15 mt | 11,0 mt |

| EBITDA | 40,6 mld $ | 9,6 mld $ | 14,5 mld $ | 10,6 mld PLN |

| Zatrudnienie | ~80 000 | ~11 000 | ~ 64 000 | ~31 000 |

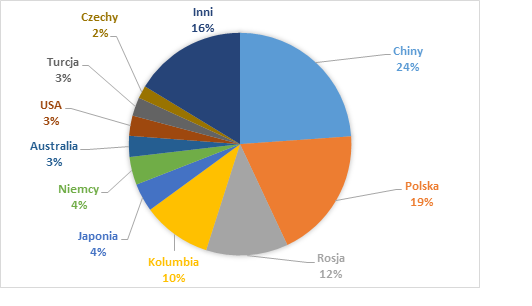

Na globalny poziom zapotrzebowania na węgiel koksowy zasadniczy wpływ mają Chiny (59% globalnego zużycia węgla koksowego), natomiast globalna podaż eksportowa uzależniona jest od głównego dostawcy – Australii (ok. 54% udziału w eksporcie węgla koksowego), która wraz z pozostałymi głównymi eksporterami – USA, Kanadą i Rosją, odpowiadają łącznie za ok. 90% dostaw węgla na rynek światowy. Łączny wolumen handlu węglem metalurgicznym wyniósł w 2022 roku około 299 mln ton (wg. Australian Government – Department of Industry, Science, Energy and Resources).

Wykres. Najwięksi eksporterzy węgla koksowego (HCC, SSCC, PCI) w 2022 roku [mln t, % wielkości szacowane]

Źródło: Australian Government – Department of Industry, Science, Energy and Resources

W 2022 roku znaczący wpływ na sytuację na rynku węgla koksowego miała chińska polityka importowa w zakresie węgla koksowego (zakaz importu od listopada 2020 roku), która:

- wpłynęła na zmianę naturalnych i historycznych przepływów handlowych,

- podniosła ceny krajowe dla użytkowników końcowych w Chinach,

- stworzyła dwa odrębne rynki handlowe:

- chiński rynek CFR Chiny - obsługiwany tylko przez producentów spoza Australii (głównie USA i Kanadę),

- rynek FOB Australia dla regionów poza Chinami - potencjalnie obsługiwany przez wszystkich producentów zamorskich, ale jedyny rynek dla produktów australijskich.

Pod koniec 2022 roku widoczne były oznaki poluzowania restrykcyjnej polityki chińskiej zakazującej importu węgli australijskich do Chin, pod wpływem niedoborów własnego surowca i jego wysokich cen. Obok decyzji politycznych znacząco na rynek wpływała zmienna sytuacja rynkowa oraz warunki geopolityczne. Duży wpływ miały czynniki pandemiczne związane z COVID-19 w Chinach (polityka „Zero-Covid”) oraz rosyjska inwazja na Ukrainę, która wywołała poważne turbulencje na rynku surowcowym.

Wykres. Najwięksi importerzy węgla koksowego (HCC, SSCC, PCI) w 2022 roku [mln t,% wielkości szacowane]

Źródło: Australian Government – Department of Industry, Science, Energy and Resources

- europejski:

Dla europejskiego przemysłu stalowego ważna jest gwarancja stabilnych dostaw swoich podstawowych surowców na konkurencyjnych warunkach. Brak własnych wystarczających źródeł podaży powoduje, że Unia Europejska jest praktycznie w całości zależna od importu zarówno rudy żelaza, jak i węgla koksowego. Węgiel koksowy został ponownie wpisany na listę surowców krytycznych, która jest aktualizowana co najmniej raz na 3 lata z uwzględnieniem rozwoju rynku oraz technologii. Wysokie ryzyko niedoboru lub braku podaży węgla koksującego wynika z ograniczonej ilości źródeł ich pochodzenia. Komisja Europejska od 2011 roku publikuje Listę Surowców Krytycznych (CRM - Critical Raw Materials).

W krajach Unii Europejskiej produkcja węgla koksującego ma miejsce tylko w Polsce i Czechach. W 2020 roku podjęto decyzje o zamknięciu do końca pierwszego kwartału 2021 roku dwóch z czterech czeskich kopalń należących do OKD i pozostałych dwóch kopalń do końca 2022 roku. Zmiana sytuacji rynkowej po nałożeniu embarga na Rosję (rekordowe ceny) wpłynęła na przedłużenie okresu ich eksploatacji do końca 2025 roku.

JSW na rynku UE jest kluczowym, a od końca 2025 roku stanie się jedynym producentem węgla koksującego. Jastrzębska Spółka Węglowa SA. jako jedyna w kraju produkuje węgiel koksujący typu hard, węgiel typu semi-soft jest w mniejszych ilościach również wydobywany w kopalniach PGG SA.

Strukturalny deficyt węgla koksującego na rynku UE zaspokajany był głównie przez import z Australii, USA, Kanady i Rosji oraz w ostatnich latach z Mozambiku i Kolumbii. Od sierpnia 2022 roku import węgla z Rosji został wstrzymany na skutek embarga nałożonego na Rosję po jej zbrojnej inwazji na Ukrainę co zwiększa zapotrzebowanie na węgle zamorskie.

Przed wojną w Ukrainie, udział Rosji w imporcie węgla metalurgicznego do UE wynosił: ok. 10% dla węgla koksowego i ok. 30% dla węgla PCI.

W 2022 roku w Unii Europejskiej łącznie wydobyto około 14 mln ton węgla koksowego, z czego w JSW około 11 mln ton. Poza JSW węgiel koksowy wydobywany jest w PGG SA oraz OKD (Czechy).

JSW jako czołowy producent węgla koksowego w Unii Europejskiej korzystając z tzw. renty geograficznej i podlega ogólnym trendom rynku światowego. Zmienność rynku oraz wpływ globalnych mechanizmów cenowych powodują, że obecnie transakcje na rynku węgla koksowego dokonywane są w oparciu o publikowane indeksy węglowe dla węgli z Australii oraz USA.

- krajowy:

JSW jest jedynym krajowym producentem węgla koksowego typu hard oraz znaczącym producentem węgla koksowego typu semi-soft. Pozostali krajowi producenci są producentami głównie węgla energetycznego, a węgiel koksowy typu semi –soft jest wydobywany tylko w PGG w niewielkich ilościach ( ok.1,4 mln ton w 2022 roku).

Krajowe zużycie węgla koksowego wynosi około 13-14 mln ton i uzależnione jest od poziomu produkcji koksu w krajowych koksowniach.

Rynek węgla energetycznego

- krajowy:

Ze względu na uwarunkowania rynkowe dla krajowych producentów węgla energetycznego zasadnicze znaczenie ma rynek krajowy. Polskie spółki węglowe przeważnie produkują węgiel z przeznaczeniem do produkcji energii elektrycznej i ciepła. Największymi krajowymi spółkami węglowymi oprócz Jastrzębskiej Spółki Węglowej S.A są: Polska Grupa Górnicza S.A. oraz Lubelski Węgiel „Bogdanka” S.A.

Zgodnie z przyjętą strategią JSW dąży do zwiększania produkcji węgla koksowego i ograniczania produkcji węgla do celów energetycznych. JSW, nie będąc wiodącym w kraju producentem węgli energetycznych, postrzegana jest przez odbiorców w segmencie krajowej energetyki zawodowej jako dostawca uzupełniający.

Zasadnicze znaczenie dla cen węgla energetycznego w Polsce ma sytuacja na rynku krajowym i konkurencja pomiędzy krajowymi producentami. Rynek węgla energetycznego w Polsce zależy głównie od krajowej koniunktury gospodarczej, warunków pogodowych, polityki energetycznej (ceny energii elektrycznej, zużycia biomasy, produkcji energii z węgla brunatnego, udziału subsydiowanej energii odnawialnej). Ceny węgli dla krajowej energetyki w ograniczonym stopniu podążają za światowymi trendami indeksów cenowych wyznaczanych dla transakcji spotowych. Indeksy są wyznacznikiem trendu, natomiast zasadnicze znaczenie ma sytuacja na rynku krajowym i konkurencja pomiędzy polskimi producentami. Ceny uzyskiwane ze sprzedaży węgli energetycznych na rynku określa PSCMI (Polish Steam Coal Market Index). Jest to grupa wskaźników cen wzorcowego węgla energetycznego produkowanego przez krajowych producentów i sprzedawanego na krajowym rynku energetycznym (Indeks PSCMI 1) oraz na krajowym rynku ciepła (Indeks PSCMI 2). Wskaźniki te bazują na danych miesięcznych ex-post i wyrażają cenę zbytu węgla kamiennego (loco kopalnia) w warunkach jakościowych zoptymalizowanych do potrzeb odbiorców.

Dla krajowego zapotrzebowania na węgle energetyczne zasadnicze znaczenie ma poziom produkcji energii elektrycznej z węgla kamiennego. W 2022 roku produkcja energii elektrycznej z węgla kamiennego spadła o 6% w stosunku do roku 2021 i stanowiła ok. 50% krajowej produkcji energii elektrycznej (wg poszczególnych grup elektrowni ze względu na rodzaj paliwa).

Struktura produkcji energii elektrycznej w elektrowniach krajowych, wielkości wymiany energii elektrycznej z zagranicą i krajowe zużycie energii - wielkości brutto.

| Lp. | Wyszczególnienie | 2020 [GWh] |

2021 [GWh] |

Dynamika [(b-a)/a*100] [%] |

2022 [GWh] |

Dynamika [(d-b)/b*100] [%] |

|---|---|---|---|---|---|---|

| [a] | [b] | [c] | [d] | [e] | ||

| 1. |

Produkcja ogółem (1.1+1.2+1.3+1.4) |

152 308 | 173 583 | 13,97 | 175 157 | 0,91 |

| 1.1 |

Elektrownie zawodowe |

126 137 | 154 599 | 22,56 | 147 555 | -4,56 |

| 1.1.1 |

El. zawodowe wodne |

2 698 | 2 830 | 4,88 | 2 815 | -0,53 |

| 1.1.2 |

El. zawodowe cieplne |

123 439 | 151 769 | 22,95 | 144 740 | -4,63 |

| 1.1.2.1 |

na węglu kamiennym |

71 546 | 93 037 | 30,04 | 87 761 | -5,67 |

| 1.1.2.2 |

na węglu brunatnym |

37 969 | 45 367 | 19,48 | 46 978 | 3,55 |

| 1.1.2.3 |

gazowe |

13 924 | 13 366 | -4,01 | 10 002 | -25,17 |

| 1.2 |

El. wiatrowe inne odnawialne |

2 198 | 4 749 | 116,09 | 27 602 | 45,4 |

| 1.3 |

Elektrownie przemysłowe |

9 799 | - | - | - | - |

| 2. |

Saldo wymiany zagranicznej |

13 224 | 820 | -93,8 | -1 679 | - |

| 3. |

Krajowe zużycie energii elektrycznej |

165 532 | 174 402 | 5,36 | 173 479 | -0,53 |

Źródło: Polskie Sieci Elektroenergetyczne S.A

Rynek koksu:

- globalny:

Największym i kluczowym odbiorcą koksu jest hutnictwo żelaza i stali, gdzie wykorzystywany jest głównie do produkcji surówki żelaza w procesie wielkopiecowym, natomiast drobniejsze sortymenty do wytwarzania aglomeratów z rud żelaza do produkcji żelazostopów. Do tej grupy odbiorców należą również odlewnie wykorzystujące wysokiej jakości koks odlewniczy.

Pozostałe rodzaje koksu stosowane są w procesie wytopu metali nieżelaznych (w hutnictwie cynku, ołowiu i miedzi), w przemyśle wapienniczym, chemicznym (głównie do produkcji karbidu), branży sodowej (produkcja szkła), w sektorze spożywczym (cukrownie, suszarnie) oraz w sektorze komunalnym (koks opałowy).

Rynek koksu podobnie jak węgla koksowego jest rynkiem globalnym. Produkcja koksu wzrasta, a zapotrzebowanie na koks jest uzależnione głównie od poziomu produkcji stali w procesie wielkopiecowym oraz zmian technologicznych procesów produkcji stali. Produkcja koksu skoncentrowana jest głównie w krajach azjatyckich, które odpowiadają za ponad 80% światowej produkcji koksu.

Rok 2022 był kontynuacją powrotu do typowych przepływów koksu na globalnym rynku. Chiny umocniły się w roli eksportera netto, w 2022 roku całkowity eksport chińskiego koksu wzrósł o 50% rok do roku i wyniósł blisko 9 mln ton, co jest najwyższym poziomem od 2018 r. Uzupełnienie zapasów po Covid-19, a następnie obawa o braki tego surowca po inwazji Rosji na Ukrainę, to główne czynniki wzrostu eksportu koksu z Chin w 2022 roku.

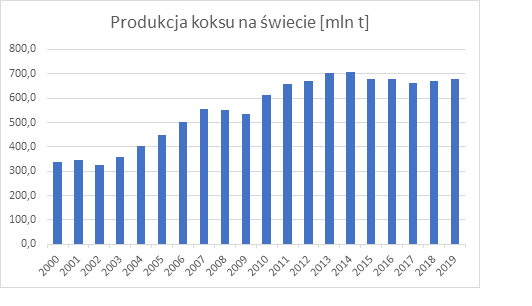

Globalna produkcja koksu w 2022 roku w stosunku do roku ubiegłego spadła o 1,9% do 685,5 mln ton. W Chinach wyniosła ok. 473,4 mln ton, co przekłada się na ok. 69% światowej produkcji koksu.

Światowe zużycie koksu wyniosło w 2022 roku 684,5 mln ton (o ponad 17 mln ton niższe niż w 2021 roku), przy czym światowa konsumpcja koksu z importu wyniosła w 2022 roku niecałe 29 mln ton i była o blisko 6 mln ton niższa niż w 2021 roku, co było konsekwencją niższej produkcji stali i niższego zapotrzebowania na koks.

Wykres. Produkcja koksu na świecie [mln t]

Źródło: CRU

W najbliższym okresie na rynek koksu wpływać będą sankcje nałożone na Rosję po inwazji na Ukrainę. Rosja jest znaczącym eksporterem koksu, w 2022 r. wyeksportowała ok. 1,9 mln ton, tj. o 41% mniej niż w 2021 roku (3,3 mln ton) ze względu na spadek popytu ze strony Ukrainy, która przeżywała skutki wojny.

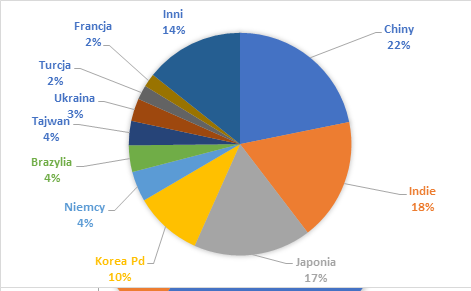

Wykres. Najwięksi producenci koksu w 2022 roku [mln t,%]

Źródło: dane własne (produkcja w Polsce) oraz CRU, dane celne Chin i Ukrainy.

Wykres. Najwięksi eksporterzy koksu w 2022 roku [mln t,%]

Źródło: CRU.

- europejski:

Jedynie 5-7% globalnej konsumpcji koksu przypada na kraje Unii Europejskiej, jednak udział UE w konsumpcji koksu z importu wynosi ok. 9-11 mln ton, co stanowi ok. 1/3 globalnego zużycia importowanego surowca.

Spadek produkcji stali w 2022 roku spowodował niższe zapotrzebowanie na koks w krajach UE27, będących tradycyjnie największym jego importerem. W 2022 roku w stosunku do poprzedniego roku o 10% spadło zużycie koksu w UE27 i wyniosło ok. 34 mln ton, produkcja koksu w tym okresie również spadła o 9% i wyniosła ok. 32,5 mln ton.

W Unii Europejskiej funkcjonują głównie koksownie zintegrowane z hutami, które w pierwszej kolejności zaspokajają swoje potrzeby własną produkcją koksu. W Grupie JSW koksownie są niezależne, co oznacza, że całość produkcji koksu przeznaczona jest na sprzedaż. Kilka niezależnych koksowni znajduje się również na Węgrzech, w Czechach oraz w Bośni. Przewaga Grupy JSW nad innymi producentami koksu jest związana z dostępnością surowca – koksownie JSW bazują głównie na węglu koksowym z własnych kopalń. Mimo, iż większość hut europejskich ma własne zintegrowane koksownie, jednocześnie nadal wymaga pewnego stopnia importu. Średnio europejskie huty zaspokajają swoje potrzeby w 95% poprzez swoją produkcję w koksowniach zintegrowanych. Przy redukcji poziomu produkcji stali w pierwszej kolejności eliminowane są dostawy z zewnątrz, dlatego w przypadku osłabienia produkcji stali w hutach zintegrowanych najbardziej odczuwają to koksownie niezależne będące dostawcami koksu do tych hut.

Struktura zużycia koksu na świecie i w UE jest podobna: około 80% koksu zużywane jest do produkcji surówki żelaza w procesie wielkopiecowym, pozostałe 20% poza wielkimi piecami. Zdecydowana większość koksu produkowana jest w koksowniach będących częścią koncernów stalowych. Produkcja w nich odbywa się na wewnętrzne potrzeby hut wchodzących w skład tych koncernów. Tylko niewielka ilość (nieco ponad 4% ogólnego wolumenu produkcji) jest przedmiotem obrotu w handlu międzynarodowym.

- krajowy:

Produkcja koksu w Polsce w 2022 roku wyniosła 8,2 mln ton i była niższa o 0,8 mln ton, tj. o 8,9% w porównaniu do 2021 roku (9,0 mln ton). Grupa JSW z wielkością produkcji 3,2 mln ton stanowiła 39% krajowej produkcji koksu w tym okresie. Pozostałymi producentami koksu w Polsce są: ArcelorMittal Poland, Koksownia Częstochowa Nowa Sp. z o.o, WZK Victoria S.A. Przy czym JSW oraz ArcelorMittal Poland są dominującymi producentami koksu wielkopiecowego w Polsce.

Eksport polskiego koksu wyniósł 6,4 mln ton w 2022 roku, co oznacza spadek o 10% w porównaniu do 2021 roku.

Rynek węglopochodnych

Produkcji koksu towarzyszy produkcja gazu koksowniczego. W procesie jego oczyszczania produkowane są smoła koksownicza, benzol oraz siarczan amonu lub siarka w zależności od stosowanej technologii. Udział w rynku produkcji ww. produktów zazwyczaj odpowiada udziałowi w rynku produkcji koksu. Smoła koksownicza i benzol są cennymi surowcami dla przemysłu chemicznego, a siarczan amonu stanowi nawóz. Gaz koksowniczy używany jest do opalania baterii koksowniczych, a nadwyżki zużywane do produkcji energii elektrycznej lub sprzedawane do lokalnych odbiorców.

GRUPA JSW NA RYNKU WĘGLA KOKSOWEGO:

| 2019 | 2020 | 2021 | 2022 | ||

|---|---|---|---|---|---|

| Globalna produkcja | mln ton | 992 | 1104 | 1111 | 1096s |

| Światowy handel | mln ton | 288 | 309 | 296 | 299s |

| Import węgla koksowego (HCC + SSCC) | |||||

| Chiny | mln ton | 75 | 73 | 55 | 52s |

| Indie | mln ton | 58 | 63 | 61 | 60s |

| Japonia | mln ton | 47 | 42 | 44 | 43s |

| Unia Europejska | mln ton | 41 | 34 | 36 | 36s |

| Eksport węgla koksowego (HCC + SSCC) | |||||

| Australia | mln ton | 149 | 172 | 167 | 161s |

| USA | mln ton | 43 | 38 | 41 | 43s |

| Kanada | mln ton | 32 | 33 | 26 | 29s |

| Rosja | mln ton | 25 | 30 | 30 | 29s |

| JSW - Sprzedaż węgla metalurgicznego | |||||

| Ogółem | mln ton | 9,9 | 10,8 | 11,6 | 10,8 |

| Sprzedaż zewnętrzna | mln ton | 5,8 | 6,3 | 6,9 | 6,4 |

Źródło: Dane własne, International Energy Agency; Australian Government – Department of Industry, Science, Energy and Resources (s estymacja).

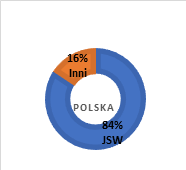

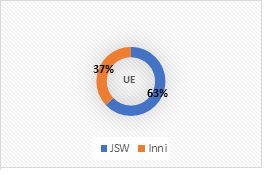

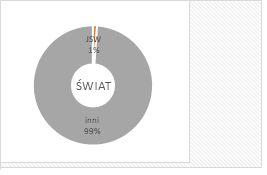

Wykres. Udział JSW w produkcji węgla koksowego w Polsce, UE i na świecie w 2022r. [mln t,%].

GRUPA JSW NA RYNKU KOKSU:

|

2019 |

2020 |

2021 |

2022 | ||

|---|---|---|---|---|---|

|

Produkcja stali BOF |

|||||

|

Świat |

mln ton |

1 334 | 1 357 | 1 386 | 1 340 |

|

Chiny |

mln ton |

881 | 946 | 922 | 909 |

|

Europa (UE + UK) |

mln ton |

93 | 79 | 93 | 86 |

|

Konsumpcja koksu ogółem |

|||||

|

Świat |

mln ton |

701 | 689 | 702 | 685 |

|

Chiny |

mln ton |

466 | 471 | 461 | 462 |

|

Europa (UE + UK) |

mln ton |

39 | 33 | 38 | 34 |

|

Handel koksem |

|||||

|

Świat |

mln ton |

25,9 | 24 | 32 | 30 |

|

Chiny - eksport |

mln ton |

6,4 | 3,5 | 6,5 | 9,0 |

|

Polska - eksport |

mln ton |

5,8 | 6,0 | 7,1 | 6,4 |

| Europa (UE + UK) - import | mln ton | 10,4 | 9 | 12 | 10 |

|

JSW KOKS – sprzedaż koksu |

|||||

|

JSW KOKS |

mln ton |

3,0 |

3,6 |

3,6 |

3,2 |

Źródło: Dane własne, CRU, CMS.

Wykres. Udział JSW w produkcji koksu w Polsce, UE i na świecie w 2022r. [mln t,%].