Otoczenie makroekonomiczne

Międzynarodowy Fundusz Walutowy („MFW”) szacuje, że w 2022 roku globalny PKB wzrósł o 3,4%, a PKB Polski zwiększył się o 4,9%. Dane wskazują, iż IV kwartał 2022 roku był lepszy od przewidywań, a poprawa perspektyw światowej gospodarki to przede wszystkim efekt wyhamowującej inflacji, m.in. za sprawą korekty cen na rynku surowców, a także efekt wycofania się Chin z polityki „Zero COVID”, która paraliżowała aktywność gospodarczą w tym kraju.

Wśród głównych zagrożeń dla tempa rozwoju światowej gospodarki MFW wymienia m.in. falę zachorowań na COVID-19 w Chinach, która opóźni ożywienie w Państwie Środka pomimo zniesienia pandemicznych restrykcji, eskalację wojny Rosji przeciwko Ukrainie, kryzys kredytowy związany z zacieśnianiem polityki pieniężnej oraz fragmentację łańcuchów wartości dodanej (czyli cofnięcie korzyści wynikających z globalizacji).

W USA, MFW szacuje wzrost PKB o 2% w 2022 roku. Z kolei w strefie euro aktywność ekonomiczna zwiększyła się w 2022 roku według założeń MFW o 3,5%, a gospodarki europejskie okazały się bardziej odporne niż oczekiwano, częściowo dzięki łagodnej europejskiej zimie. Gospodarka Chin w 2022 roku wzrosła o 3%, znacznie poniżej oficjalnego celu wynoszącego 5,5%, a powtarzające się blokady w związku z pandemią COVID-19 i pogorszenie koniunktury na rynku nieruchomości, utrudniały działalność gospodarczą. Natomiast pod koniec 2022 roku nastąpiło szybkie ponowne otwarcie Chin prowadzące do ożywienia aktywności gospodarczej.

Sytuacja gospodarcza na świecie w 2022 roku

W 2022 roku gospodarka Stanów Zjednoczonych zwyżkowała o 2,1% po tym, jak w rok wcześniej urosła o 5,9%. Największy wkład we wzrost w USA miała konsumpcja prywatna, wzrost zapasów oraz wydatków rządowych jak również handel zagraniczny. Nieco bardziej dynamicznie urosła jednak druga co do wielkości gospodarka świata - Chin. Według statystyk rządowych gospodarka Państwa Środka wzrosła w 2022 roku o 3% wobec 5,5% celu wyznaczonego przez partię rządzącą, co było najsłabszym tempem przyrostu od blisko pół wieku. Na tak niskie wyniki piętno wywarła wprowadzona przez władze polityka lockdownów pandemicznych, zluzowanych dopiero w końcówce roku.

Według śródokresowej prognozy wydanej w lutym 2023 roku przez Komisję Europejską wzrost PKB w 2022 szacuje się na 3,5% zarówno w UE, jak i w strefie euro. Z opublikowanych danych wynika, iż wzrost gospodarczy dotknął niemal wszystkie kraje tej grupy, choć miał on różną skalę. Największą dynamikę odnotował PKB Irlandii, notując wzrost o 12,2%. Najmniejszą zwyżkę według danych KE odnotowały Niemcy (+1,8%) oraz Łotwa (+1,8%). Słabość niemieckiego ożywienia jest przede wszystkim skutkiem problemów sektora motoryzacyjnego, ograniczana dodatkowo przez rządowe restrykcje i ostrożność konsumentów. Swoją cegiełkę dorzuciła tu również seria napięć w łańcuchu dostaw części i komponentów. Najsilniej rosnącymi gospodarkami w 2022 roku były Portugalia (+6,7%), Malta (+6,6%), Chorwacja (+6,3%), Grecja (+5,5%), Węgry (+4,9%) i Polska (+4,9%). Estonia była jedynym krajem, który zanotował regres (-0,3%).

Sytuacja gospodarcza w Polsce w 2022 roku

Z wstępnego szacunku GUS wynika, iż Polska gospodarka w całym 2022 wyraźnie zwolniła, mimo to w całym roku PKB zwiększył się o 4,9% po wzroście o 6,8% w 2021 roku. Tym samym nie spełniły się czarne scenariusze kreślone jeszcze na początku minionego roku, które sugerowały, że po wybuchu wojny i w obliczu kryzysu energetycznego polska gospodarka może wejść w fazę recesji.

Jednym z motorów napędowych naszej gospodarki była kondycja przemysłu, na który pozytywnie oddziaływał rosnący popyt zza granicy. W 2022 roku produkcja sprzedana przemysłu wzrosła o 9,3%. Pomimo, iż był to gorszy wynik niż w 2021 roku, to należy go odebrać pozytywnie zwłaszcza w kontekście nadrabiania strat po pandemicznym 2020 roku.

Z danych GUS wynika, że wzrost gospodarczy w 2022 roku napędzały zapasy, które odpowiadały za 2,9p.p. z 4,9% wzrostu PKB. Dodatnią kontrybucję miała również konsumpcja prywatna (+1,7p.p.) oraz inwestycje (+0,8p.p.) Na przeciwległym biegunie była kontrybucja eksportu netto (-0,4p.p.) i spożycia publicznego (-0,1p.p.).

Najnowsze szacunki Międzynarodowego Funduszu Walutowego mówią, że wzrost gospodarczy Polski w 2023 roku wyniesie 0,3%. Następnie w kolejnych dwóch latach dynamika ma przyspieszyć do 2,4% i 3,7%.

Duża zależność polskiej gospodarki i powiązanie z koniunkturą w Unii Europejskiej, uzależnionej od rynków światowych, w dalszym ciągu pozostanie głównymi czynnikami decydującymi o kierunku i stopniu rozwoju gospodarki krajowej. Dla Jastrzębskiej Spółki Węglowej największe znaczenie mają te obszary otoczenia makroekonomicznego, które w sposób istotny mogą wpłynąć na dalszy kształt rozwoju Grupy, tj. rynek węgla koksowego, koksu i stali.

Prognoza na 2023

Z najnowszych danych Banku Światowego na temat perspektyw gospodarczych wynika, iż w 2023 roku światowa gospodarka silnie spowolni z powodu podwyższonej inflacji, wyższych stóp procentowych, mniejszych inwestycji, a także gospodarczych skutków napaści Rosji na Ukrainę.

Bank Światowy przewiduje, że tempo wzrostu światowej gospodarki wyniesie 1,7% w 2023 i 2,7% w 2024 roku. Gwałtowne spowolnienie wzrostu dotknie większość krajów, a prognozy na 2023 rok zostały skorygowane w dół prawie wszystkich krajów rozwiniętych i niemal 70% rynków wschodzących i krajów rozwijających się. https://www.worldbank.org/pl/news/press-release/2023/01/10/global-economic-prospects

W podobnym tonie wypowiada się Międzynarodowy Fundusz Walutowy, prognozując iż globalny wzrost gospodarczy zmniejszy się do 2,9% w 2023 w porównaniu z 3,4% w 2022 roku. A spowolnienie dotknie trzy największe gospodarki - Stanów Zjednoczonych, Unii Europejskiej i Chin, które znacząco zwolnią swoją działalność.

Rynek węgla, koksu i stali

Rynek stalowy

Pozytywny trend w konsumpcji stali (obserwowany w 2021 roku) zakończył się w II kwartale 2022 roku w konsekwencji drastycznego wzrostu cen gazu i energii elektrycznej. Wpłynęło to na rynek stalowy w Unii Europejskiej, gdzie w II półroczu 2022 roku w warunkach kryzysu energetycznego, rosnących kosztów oraz słabego popytu na produkty stalowe, wiele koncernów stalowych wprowadziło ograniczenia produkcji i czasowe wyłączenia wielkich pieców. Pod koniec listopada 2022 roku europejscy producenci zamknęli 10 wielkich pieców (16,1 mln ton zdolności produkcyjnych w ujęciu rocznym). W grudniu 2022 roku poinformowano o dwóch kolejnych włączeniach wielkich pieców. Ograniczenie produkcji stali było spowodowane kilkoma czynnikami: spowolnieniem aktywności gospodarczej w Europie, wysokim stanem zapasów stali, a także wzrostem cen gazu i energii. Ponadto ceny uprawnień do emisji CO2 w ramach unijnego systemu ETS, które nie dotyczą producentów stali spoza Unii Europejskiej, osiągnęły w 2022 roku rekordowo wysoki poziom, sprawiając, że produkcja stali w Europie stała się mało konkurencyjna.

Według danych World Steel Association globalna produkcja stali surowej w 2022 roku wyniosła 1 878,5 mln ton i spadła o 4,2% w porównaniu do 2021 roku. Największy producent stali na świecie, tj. Chiny wyprodukowały w 2022 roku 1 013,0 mln ton stali surowej, co oznacza spadek o 2,1% w porównaniu do 2021 roku. Jednocześnie produkcja stali surowej w Chinach w 2022 roku stanowiła 53,9% globalnej produkcji stali. Indie, drugi co do wielkości producent stali na świecie, zwiększyły w 2022 roku produkcję stali o 5,5% w porównaniu do 2021 roku do 124,7 mln ton, podczas gdy produkcja stali surowej w Japonii spadła o 7,4% do 89,2 mln ton w 2022 roku. Produkcja stali surowej w krajach UE spadła w 2022 roku o 10,5% w porównaniu do 2021 roku do 136,7 mln ton, przy czym Niemcy, największy europejski producent stali, wyprodukowały 36,8 mln ton stali surowej w 2022 roku tj. mniej o 8,4% w porównaniu do 2021 roku. Spośród 10 największych krajów produkujących stal na świecie, tylko Iran i Indie odnotowały w 2022 roku wzrost produkcji stali w porównaniu do 2021 roku.

Produkcja stali surowej w Polsce w 2022 roku wyniosła 7,7 mln ton i była o 8,6% niższa niż w 2021 roku. Znaczny spadek produkcji stali i wyrobów stalowych był spowodowany wygaszeniem jednego z wielkich pieców huty ArcelorMittal w Dąbrowie Górniczej we wrześniu 2022 roku.

World Steel Association szacuje, że popyt na stal w światowej gospodarce spadł w 2022 roku w porównaniu z 2021 rokiem o 3,2% do 1,8 mld ton, zaś w krajach UE (razem z Wielką Brytanią) zmniejszył się w 2022 roku o 3,5% w stosunku do 2021 roku do poziomu 158,9 mln ton.

Według danych European Automobile Manufacturers' Association („ACEA”) w 2022 roku w porównaniu do 2021 roku ilość zarejestrowanych nowych samochodów osobowych w UE spadła o 4,6% do 9,3 mln sztuk, głównie ze względu na wpływ niedoborów komponentów w I połowie 2022 roku. Pomimo poprawy sytuacji na rynku w II połowie 2022 roku, ilość zarejestrowanych w całym 2022 roku samochodów jest najniższym poziomem od 1993 roku, kiedy zarejestrowano 9,2 mln sztuk nowych pojazdów. Spośród czterech największych rynków UE tylko w Niemczech odnotowano wzrost rejestracji nowych pojazdów osobowych w 2022 roku o 1,1% w porównaniu do 2021 roku.

Średnie roczne ceny wyrobów stalowych płaskich HRC (kręgi walcowane na gorąco) i długich (pręty zbrojeniowe) wykazywały odmienne trendy w 2022 roku. Średnia roczna cena HRC na rynku europejskim (Europa Północno-Zachodnia) odnotowała spadek cen o 18,1%, natomiast średnia cena prętów zbrojeniowych wzrosła o 18,0% w porównaniu do 2021 roku. Odbicie cen pod koniec 2022 roku było wynikiem uzupełniania zapasów i konsekwencją wprowadzonych wcześniej cięć produkcyjnych stali.

Produkcja stali i ceny wyrobów stalowych w UE

Wykres. Produkcja stali [mln ton]

Wykres. Notowania cen stali na rynku europejskim [USD/t]

Rynek węgla koksowego

Rynek węgla koksowego jest rynkiem globalnym, ceny węgla koksowego w handlu morskim kształtowane są głównie w relacjach dostawców australijskich i odbiorców azjatyckich. Grupa ceny węgli kształtuje w oparciu o publikowane indeksy cenowe, uwzględniając różnice jakościowe węgli Grupy w stosunku do węgli indeksowych oraz premię geograficzną.

Rok 2022 charakteryzował się dużą zmiennością na rynkach docelowych Grupy: stali, węgla koksowego, koksu oraz energii i surowców energetycznych. Zakłócenia podaży węgla koksowego wpływające na globalne ceny występowały od II półrocza 2021 roku. W 2022 roku konflikt zbrojny w Ukrainie oraz sankcje nakładane na Rosję silnie oddziaływały na sytuację makroekonomiczną w Europie i na świecie, w szczególności na rynki surowców energetycznych i energii. Wybuch wojny w Ukrainie w sytuacji utrzymującej się od kilku kwartałów ograniczonej podaży węgla koksowego wywołał u producentów stali dużą niepewność dotyczącą bezpieczeństwa dostaw surowców, dając impuls do krótkotrwałego rekordowego wzrostu notowań węgli koksowych przekraczając historyczne maksima o 200 USD/t. Notowania węgli hard w szczytowym okresie przekroczyły 670 USD/t (notowania z 14 marca 2022 roku). W kolejnych miesiącach notowania systematycznie spadały w czerwcu 2022 roku osiągając poziom sprzed wybuchu wojny.

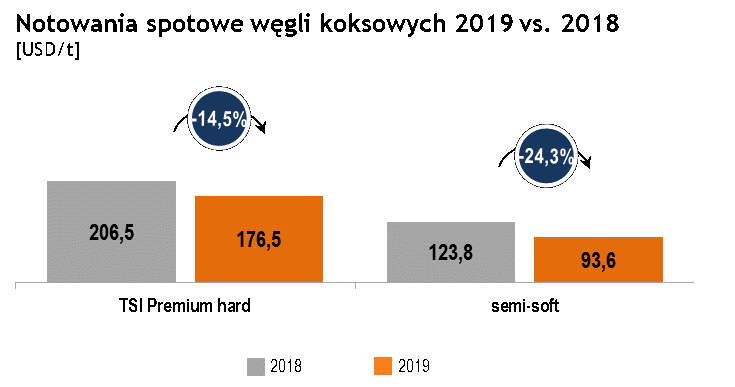

Średnia notowań indeksu TSI Premium HCC w I kwartale 2022 roku wyniosła 487,80 USD/t, w II kwartale 2022 roku spadła o 8,7% do 445,52 USD/t. W III kwartale 2022 roku nastąpił dalszy spadek w stosunku do II kwartału 2022 roku o 43,9% do 249,75 USD/t, a w IV kwartale 2022 roku średnia notowań TSI Premium HCC wzrosła o 11,4% w stosunku do III kwartału 2022 roku do 278,13 USD/t. Średnia dziennych notowań indeksu TSI Premium HCC w całym 2022 roku wyniosła 363,71 USD i była o 61,1% wyższa niż w roku poprzednim. Węgle semi-soft zanotowały w porównaniu do węgli hard premium większe wzrosty notowań, średnia notowań rocznych w 2022 roku była wyższa o 84,3% w stosunku do roku ubiegłego.

JSW ograniczając ryzyko wahań notowań dziennych indeksów, najczęściej wyznacza ceny referencyjne do negocjacji z odbiorcami w oparciu o notowania węgla koksowego klasy premium hard HCC FOB Australia w większości uśredniane według dwóch metod:

- z wykorzystaniem ceny referencyjnej określanej według metody Nippon Steel - referencyjna cena kwartalna: średnia z dwóch pierwszych miesięcy danego kwartału i ostatniego miesiąca kwartału poprzedzającego dla indeksu S&P Global Platts Premium Low Vol FOB Australia,

- metoda wyznaczania cen (Q-1) – referencyjne ceny kwartalne wyliczane na podstawie średniej notowań z poprzedniego kwartału The Steel Index (TSI) – cena referencyjna węgla koksowego klasy premium hard HCC wykorzystywana przy ustalaniu kontraktów terminowych.

Na średnią cenę węgla koksowego osiąganą przez JSW w danym kwartale wpływają notowania z pięciu miesięcy (poprzedniego kwartału i dwóch pierwszych miesięcy kwartału bieżącego), co uśrednia gwałtowne wahania i wpływa na większą stabilizację cen JSW. Większość kontraktów dotyczących sprzedaży węgla koksowego zawiera formuły cenowe oparte na ww. cenach referencyjnych, co stabilizuje ceny JSW w stosunku do notowań węgli australijskich.

Uwzględniając notowania węgla koksowego wpływające na ceny JSW w danym roku (średnia z okresu październik 2021 roku – listopad 2022 roku) wzrost średniej ceny referencyjnej węgla koksowego w 2022 roku w stosunku do 2021 roku wyniósł +95% (TSI Premium hard: 191 USD/t w 2021 roku; 372 USD/t w 2022 roku).

Ceny węgla koksowego JSW w relacji do cen TSI Premium HCC [USD/t]

* średnia notowań TSI Premium HCC za 5 miesięcy obejmuje poprzedni kwartał oraz dwa pierwsze miesiące kwartału bieżącego

Źródło: Platts, dane JSW.

Rynek węgla energetycznego

Konsekwencją głębokiego deficytu surowców energetycznych w Europie po wprowadzeniu sankcji na Rosję był nienotowany dotychczas wzrost cen gazu i energii elektrycznej oraz obawy o ich dostępność w okresie zimowym. Sankcje nakładane na Rosję dotyczące zakazu importu surowców energetycznych, ograniczenie dostaw węgla energetycznego, gazu i ropy naftowej z Rosji do UE doprowadziły do konieczności szybkiego importu węgla energetycznego z rynków zamorskich wpływając na wzrost cen na rynkach światowych. Średnia notowań węgla energetycznego w portach ARA w I kwartale 2022 roku wyniosła 229,6 USD/t, w II kwartale nastąpił wzrost o 47,8% do 339,2 USD/t, w III kwartale 2022 roku notowania wyniosły 364,2 USD/t odnotowując wzrost o 7,4% w stosunku do II kwartału 2022 roku, a w IV kwartale 2022 roku nastąpił spadek notowań w stosunku do III kwartału 2022 roku o 34,6% do 238,2 USD/t. Średnia roczna notowań za 2022 rok wyniosła 292,8 USD/t i była wyższa o 137,5% w stosunku do 2021 roku (123,3 USD/t).

Według danych Polskich Sieci Elektroenergetycznych krajowe zużycie energii elektrycznej w okresie od 1 stycznia do 31 grudnia 2022 roku spadło o 0,53% r/r do 173,48 TWh. Produkcja energii elektrycznej wzrosła w tym okresie o 0,91% r/r do 175,16 TWh. W 2022 roku w elektrowniach zawodowych cieplnych wyprodukowano 87,76 TWh energii elektrycznej z węgla kamiennego (spadek o 5,67% r/r), 46,98 TWh z węgla brunatnego (wzrost o 3,55% r/r) i 10,00 TWh w elektrowniach gazowych (spadek o 25,17%), zaś w elektrowniach wiatrowych – 18,31 TWh (wzrost o 28,60% r/r).

Zmiana sytuacji rynkowej wpłynęła również na krajowe ceny węgla energetycznego. Notowania Polskiego Indeksu Rynku Węgla Energetycznego w sprzedaży do energetyki zawodowej i przemysłowej (PSCMI 1) w I kwartale 2022 roku wyniosły 291,59 PLN/t, w II kwartale 2022 roku wzrosły o 11,7% do 325,58 PLN/t. W III kwartale 2022 roku krajowe spółki górnicze podjęły renegocjacje z odbiorcami w wyniku czego w stosunku do kwartału poprzedniego notowania PSCMI1 wzrosły o 64,8% do 536,42 PLN/t. W IV kwartale 2022 roku notowania wyniosły 543,89 PLN/t i były o 1,4% wyższe w porównaniu do III kwartału 2022 roku.

W 2022 roku indeks PSCMI1 obrazujący ceny węgla energetycznego w sprzedaży do krajowej energetyki zawodowej i przemysłowej wyniósł 408,66 PLN/t i w porównaniu do roku 2021 wzrósł o 64,4% (248,57 PLN/t).

Ceny węgla energetycznego JSW w relacji do cen PSCMI 1 [zł/t]

Źródło: ARP,www.polskirynekwegla.pl, dane JSW

Rynek koksu

Polska jest jednym z głównych dostawców koksu na rynku UE. Ponieważ rynek koksu jest rynkiem globalnym, koks z Polski konkuruje z dostawami tego surowca nie tylko z Europy, ale również z całego świata, w tym z Chin, Rosji, czy Kolumbii.

Notowania koksu wielkopiecowego po wybuchu wojny w Ukrainie wzrosły w mniejszym stopniu niż australijskiego węgla koksowego. Notowania koksu chińskiego CSR 64/62 wzrosły z poziomu poniżej 500 USD/t w lutym 2022 roku do 680 USD/t w II połowie marca 2022 roku. Na rynku europejskim w marcu 2022 roku notowania koksu wielkopiecowego CSR 64/62 wzrosły o blisko 100 USD/t (w stosunku do lutego 2022 roku) do 700 USD/t. Podobnie jak w przypadku węgla, w kolejnych miesiącach następował systematyczny spadek notowań koksu.

Średnia notowań koksu chińskiego (64/62 CSR) FOB Chiny w I kwartale 2022 roku wyniosła 563,8 USD/t, w II kwartale 2022 roku wzrosła o 5,2%, w stosunku do I kwartału 2022 roku, do 593,2 USD/t, w III kwartale 2022 roku nastąpił spadek notowań o 28,5% w stosunku do II kwartału 2022 roku do 424,0 USD/t, a w IV kwartale nastąpił dalszy spadek o 6,0%, w stosunku do III kwartału 2022 roku, do 398,4 USD/t. Notowania koksu chińskiego w 2022 roku osiągnęły średnio 493,5 USD/t, co oznacza wzrost o 2,7%, w stosunku do 480,6 USD/t w 2021 roku.

Na rynku europejskim koks wielkopiecowy (64/62 CSR) CFR w I kwartale 2022 roku był wyceniany na poziomie 636,7 USD/t, w II kwartale 2022 roku nastąpił wzrost cen o 4,2% do 663,3 USD/t. W III kwartale 2022 roku średnia notowań koksu na rynku europejskim wyniosła 460,0 USD/t i była niższa o 30,7% w stosunku do II kwartału 2022 roku, a w IV kwartale 2022 roku spadła o 10,9% w stosunku do III kwartału 2022 roku do 410,0 USD/t. Notowania cen koksu wielkopiecowego na europejskim rynku wyniosły w 2022 roku średnio 542,5 USD/t CFR Port Europa Północna, co oznacza wzrost o 17,9% w porównaniu do 460,0 USD/t CFR Port Europa Północna w 2021 roku.

W II półroczu 2022 roku na rynku europejskim coraz mocniej odczuwalny był negatywny wpływ wojny w Ukrainie. Konsekwencją głębokiego deficytu surowców energetycznych w Europie po wprowadzeniu sankcji na Rosję był nienotowany dotychczas wzrost cen energii elektrycznej i gazu oraz obawy o ich dostępność w okresie zimowym. Wpłynęło to na rynek stalowy w UE, w obliczu groźby kryzysu energetycznego, rosnących kosztów, niepewności zapotrzebowania na produkty stalowe wiele koncernów stalowych wprowadziło ograniczenia produkcji i czasowe wyłączenia wielkich pieców. Po względnie stabilnym poziomie produkcji stali w UE w I półroczu 2022 roku w II półroczu 2022 roku nastąpił gwałtowny spadek produkcji o 14,8% w stosunku do I półrocza 2022 roku.

Produkcja koksu w zintegrowanych koksowniach została ograniczona w mniejszym stopniu niż wynikałoby to z wyłączeń wielkich pieców. Priorytetem stała się produkcja gazu koksowniczego. Doprowadziło to do okresowej nadpodaży koksu na rynku i spadku jego cen. Wzrost importu surowców, głównie węgla energetycznego z kierunków zamorskich doprowadził do większego obciążenia krajowych portów morskich i szlaków kolejowych, utrudniając logistykę dostaw do klientów w szczególności wysyłek zamorskich koksu.

Coke Market Report oszacował, że światowy handel koksem znacznie spadł w IV kwartale 2022 roku do 5,4-5,5 mln ton z około 7,0 mln ton odnotowanych zarówno w II jak i III kwartale 2022 roku. Poziom handlu koksem w IV kwartale 2022 roku oznacza najniższy odnotowany wynik kwartalny od 2020 roku. Wyraźny spadek popytu na koks z importu był widoczny we wszystkich regionach świata, ale handel koksem w Europie był wyjątkowo niski.

Wykres. Notowania cen koksu **

Żródło: Platts, C&AMR

** uwzględniając notowania wpływające na ceny JSW w danym roku (średnia z 4Q ub.r. - 3Q b.r.) wzrost średniej ceny referencyjnej koksu w 2022 r. w stosunku do 2021 r. wyniósł +65% (koks wielkopiecowy na rynku europejskim: 362 USD/t w 2021 r., 598 USD/t w 2022 r.)

Ceny koksu sprzedawanego przez Grupę ustalane są na przełomie kwartałów; dla oddania warunków rynkowych negocjacji, optymalne jest porównanie uzyskanych w danym kwartale cen do średniej notowań z poprzedniego kwartału. Uwzględniając notowania wpływające na ceny JSW w danym roku (średnia z okresu IV kwartał ubiegłego roku – III kwartał bieżącego roku) wzrost średniej ceny referencyjnej koksu w 2022 roku w stosunku do 2021 roku wyniósł 65% (koks wielkopiecowy na rynku europejskim: 362 USD w 2021 roku; 598 USD w 2022 roku).

Wykres. Ceny koksu JSW w relacji do notowań koksu wielkopiecowego na rynku europejskim [USD/t]

* ceny koksu ustalane są na przełomie kwartałów, dla oddania warunków rynkowych negocjacji, optymalne jest porónanie uzyskanych w danym kwartale cen do średniej notowań z poprzedniego kwartału

Źródło: Platts, Coke & Anthracite Market Report, dane JSW