Grupa JSW

O nas

Grupa Kapitałowa JSW jest największym producentem wysokiej jakości węgla koksowego w Unii Europejskiej i jednym z wiodących producentów koksu używanego do wytopu stali. Produkcja i sprzedaż węgla koksowego oraz produkcja, sprzedaż koksu i węglopochodnych stanowią podstawową działalność Grupy. Spółką dominującą Grupy jest notowana na giełdzie Jastrzębska Spółka Węglowa S.A. z siedzibą w Jastrzębiu-Zdroju. JSW SA prowadzi działalność na Górnym Śląsku. Grupa JSW - obok węgla koksowego i koksu - jest także ważnym producentem produktów węglopochodnych powstających w procesie koksowania.

(30-50 lat)

operatywnych węgla

* Po dniu kończącym okres sprawozdawczy, tj. w dniu 1 stycznia 2023 roku KWK Jastrzębie-Bzie została włączona, jako Ruch Bzie w struktury KWK Borynia-Zofiówka. Tym samym KWK Borynia-Zofiówka stała się zakładem trójruchowym pod nazwą KWK Borynia-Zofiówka-Bzie.

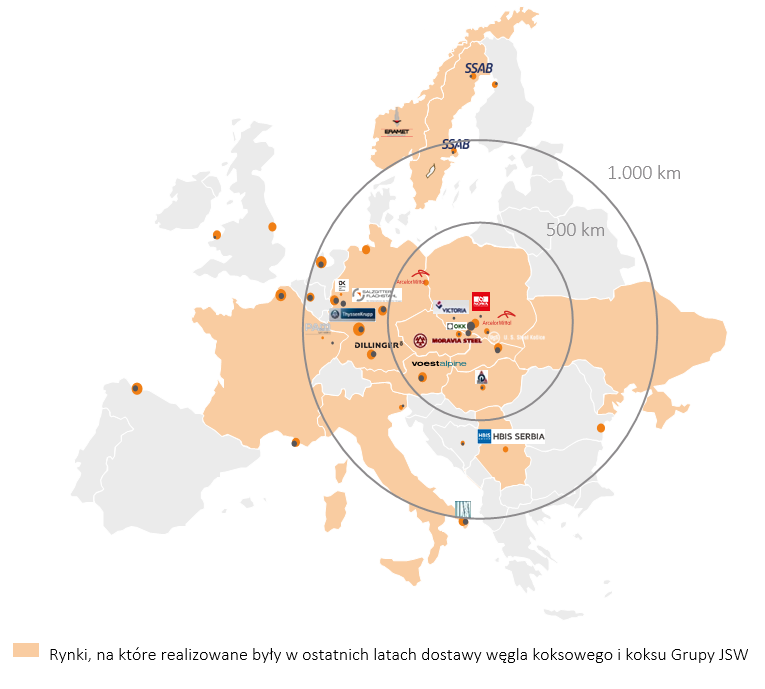

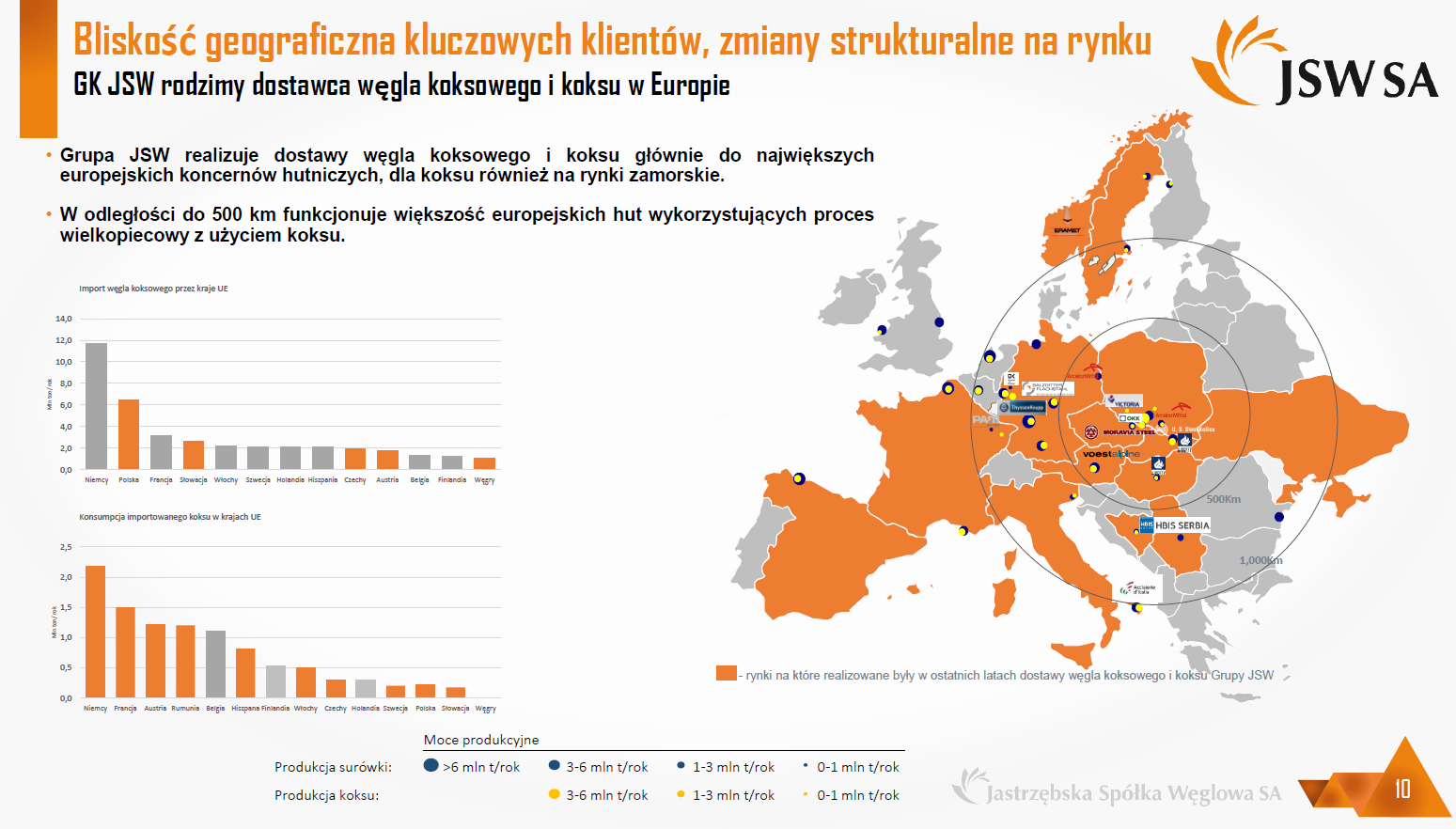

Grupa Kapitałowa JSW jest jednym z największych pracodawców w Polsce. Na koniec 2022 roku zatrudniała łącznie ponad 30 tys. pracowników, z czego ponad 21 tys. w Jastrzębskiej Spółce Węglowej. Grupa JSW realizuje dostawy węgla koksowego i koksu głównie do największych europejskich koncernów hutniczych, dla koksu również na rynki zamorskie. W odległości do 500 km funkcjonuje większość europejskich hut wykorzystujących proces wielkopiecowy z użyciem koksu.

Dla europejskiego przemysłu stalowego ważna jest gwarancja stabilnych dostaw swoich podstawowych surowców na konkurencyjnych warunkach. Brak własnych wystarczających źródeł podaży powoduje, że UE jest praktycznie w całości zależna od importu zarówno rudy żelaza, jak i węgla koksowego.

W dniu 16 marca 2023 roku KE opublikowała projekt Rozporządzenia w sprawie ustanowienia ram dla zapewnienia bezpiecznych i zrównoważonych dostaw surowców krytycznych. Załącznikiem do dokumentu jest uaktualniona propozycja Listy surowców krytycznych na której po raz czwarty znalazł się węgiel koksowy, utrzymując tym samym status surowca krytycznego dla europejskiej gospodarki.

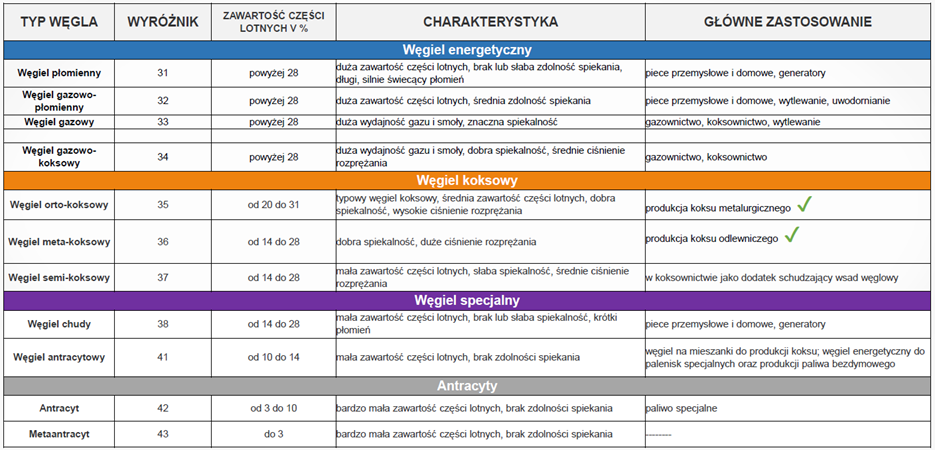

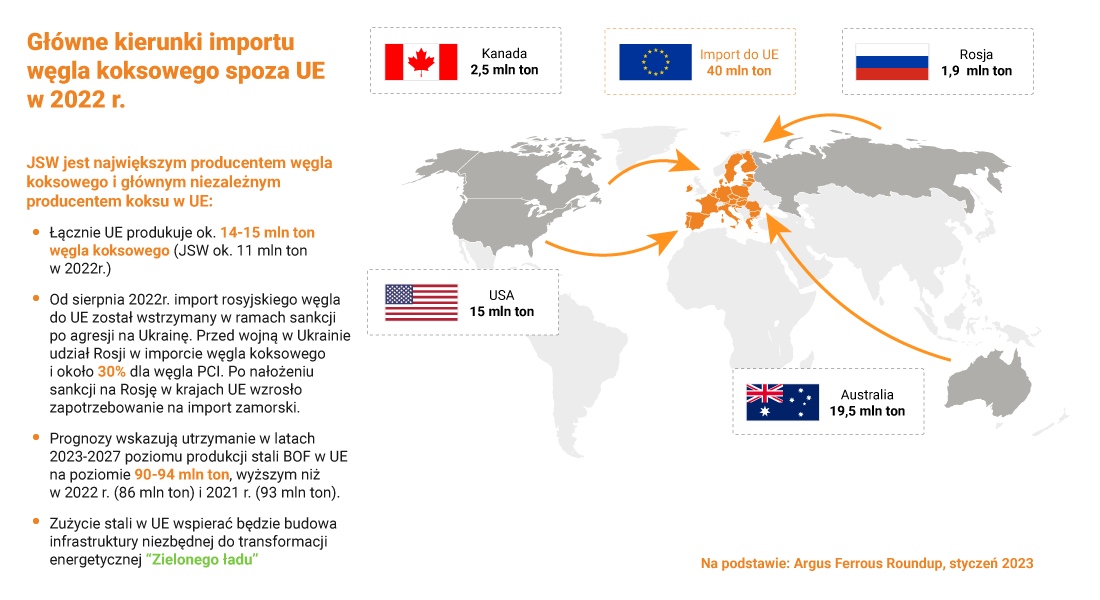

W krajach UE produkcja węgla koksowego ma miejsce tylko w Polsce i Czechach. W 2020 roku podjęto decyzje o zamknięciu do końca I kwartału 2021 roku dwóch z czterech czeskich kopalń należących do OKD i pozostałych dwóch kopalń do końca 2022 roku. Zmiana sytuacji rynkowej po nałożeniu embarga na Rosję wpłynęła na przedłużenie okresu ich eksploatacji do końca 2025 roku. JSW jest największym, a od 2025 roku będzie jedynym producentem węgla koksowego na rynku UE. JSW jako jedyna spółka węglowa w kraju produkuje węgiel koksowy typu hard natomiast węgiel typu semi-soft jest w mniejszych ilościach również wydobywany w kopalniach Polskiej Grupy Górniczej S.A.

Rodzaje węgla

Nie każdy węgiel jest węglem energetycznym

Lista surowców krytycznych (CRM-Critical Raw Materials) dla UE–od 2011 roku Komisja Europejska publikuje listę surowców o strategicznym znaczeniu gospodarczym obarczonym ryzykiem przerwania dostaw ze względu na wysoką koncentrację ich produkcji poza Unią Europejską. Węgiel koksowy znajduje się na liście od 2014 i utrzymuje status surowca krytycznego dla europejskiego przemysłu.

Surowce krytyczne 2020 r.

- Antymon

- Baryt

- Baryl

- Bizmut

- Boran

- Kobalt

- Węgiel koksowy

- Fluoryt

- Gal

- German

- Hafn

- Metale ciężkie ziemi rzadkich

- Metale lekkie ziemi rzadkich

- Ind

- Magnez

- Grafit naturalny

- Kauczuk naturalny

- Niob

- Metale z grupy platynowców

- Fosforyt

- Fosfor

- Skand

- Krzem metaliczny

- Tantal

- Wolfram

- Wanad

- Boksyt

- Lit

- Tytan

- Stront

Pozycj Grupy Kapitałowej

Grupa jest istotnym dostawcą wysokiej jakości węgla koksowego na rynku lokalnym i europejskim. Grupa posiadając własne koksownie może korzystać z efektu synergii dostarczając do odbiorców węgiel koksowy i koks. Silna pozycja Grupy wynika z posiadanych zasobów oraz korzystnej lokalizacji względem kluczowych europejskich koncernów hutniczych, będących głównymi odbiorcami produktów Grupy. Po ograniczeniu produkcji w czeskich kopalniach JSW stała się strategicznym dostawcą węgla na rynku Europy Środkowej, a podjęte działania nakierowane są na dalsze wzmocnienie pozycji Grupy jako kluczowego i stabilnego dostawcy, niezależnie od koniunktury.

W skali globalnej udział produkcji węgla kamiennego Grupy nie jest znaczący i wynosi około 0,2%. Na świecie produkuje się rocznie około 8,3 mld ton węgla, z czego ok. 1,1 mld ton stanowi węgiel koksowy na potrzeby koksownictwa i hutnictwa, obejmujący węgiel koksowy i PCI. Pozostała produkcja węgla, to węgle z przeznaczeniem głównie do celów energetycznych. Udział Grupy w światowej produkcji węgla koksowego wynosi około 1%, natomiast w krajach UE Grupa jest największym producentem węgla koksowego (około 78% produkcji ogółem węgla koksowego w UE), w tym wiodącym producentem węgli typu hard.

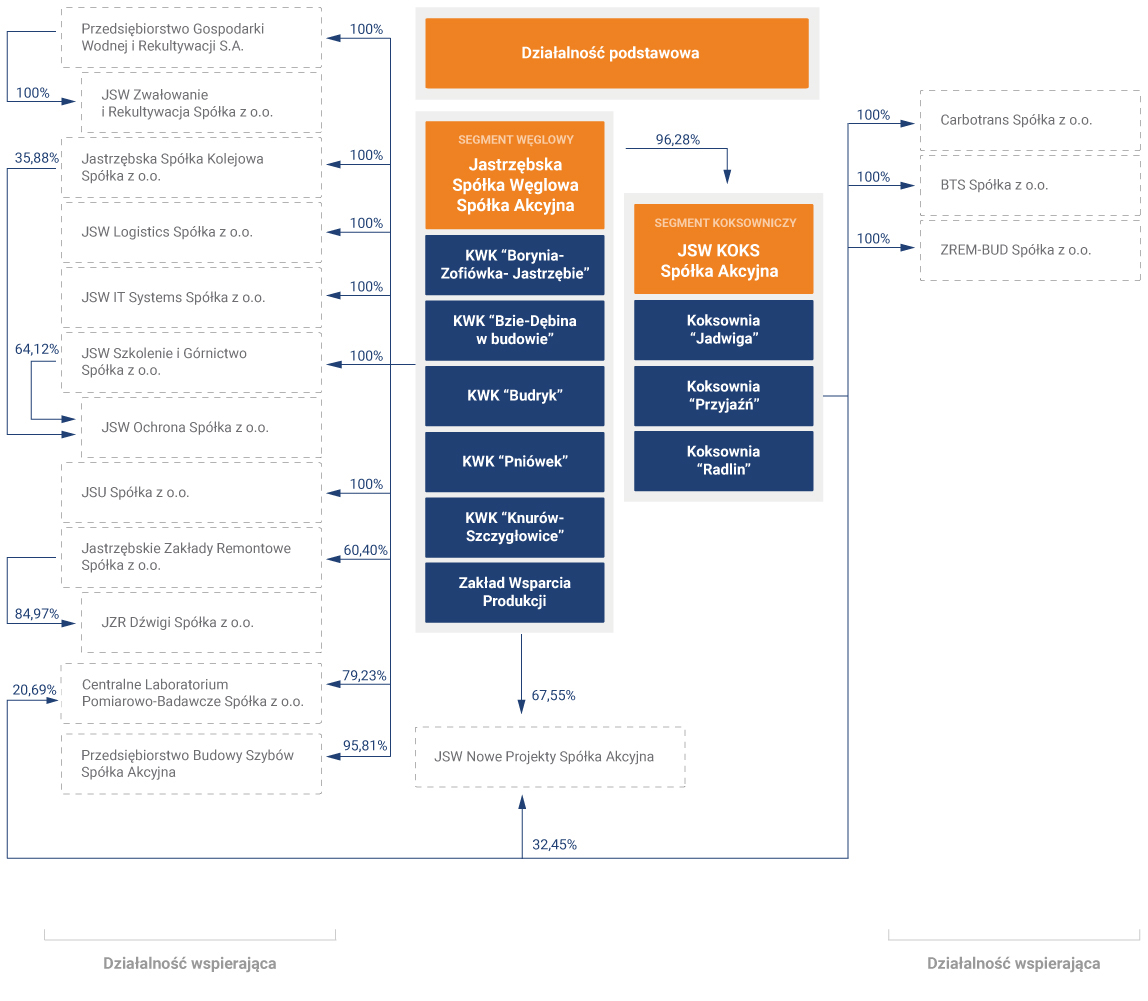

Struktura Grupy według stanu na dzień 31 grudnia 2022 roku

Po dniu kończącym okres sprawozdawczy, tj. 1 stycznia 2023 roku zgodnie z decyzją Zarządu nastąpiła zmiana struktury organizacyjnej dwóch kopalń. KWK Jastrzębie-Bzie została włączona w struktury KWK Borynia-Zofiówka jako Ruch Bzie, tym samym KWK Borynia-Zofiówka stała się zakładem złożonym z trzech ruchów pod nazwą KWK Borynia-Zofiówka-Bzie.

Nasze aktywa

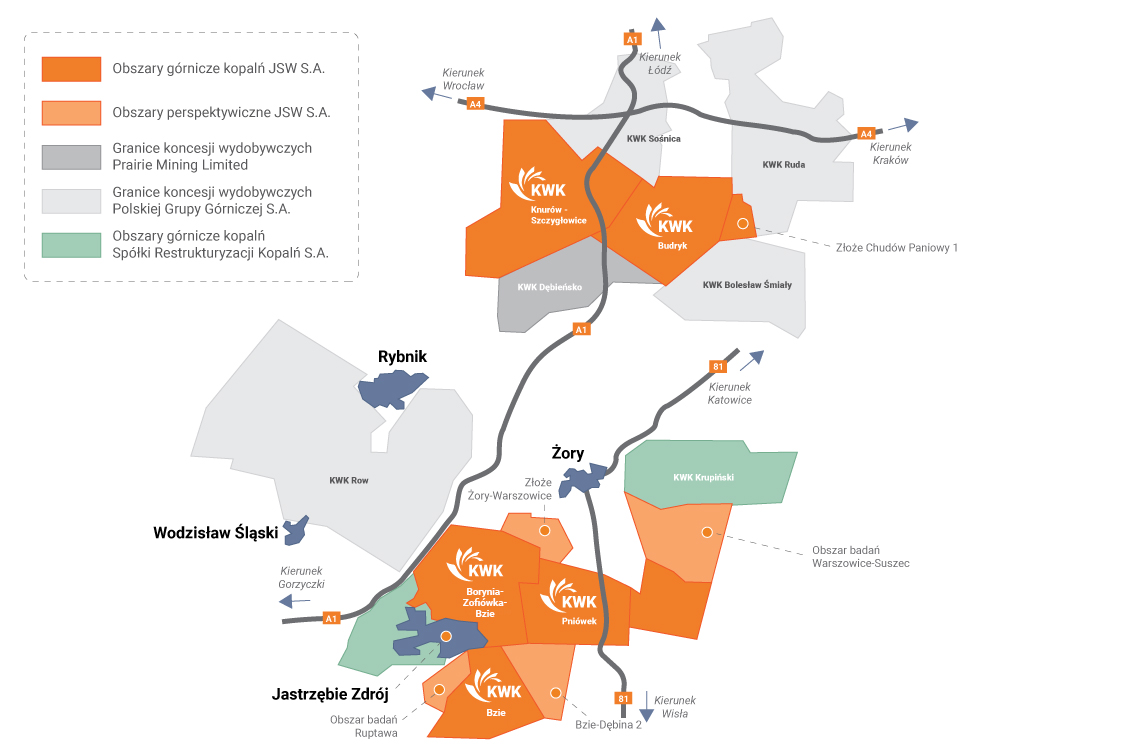

Kopalnie Grupy eksploatują złoża węgla kamiennego w ustanowionych w koncesjach obszarach górniczych na terenach miast: Jastrzębie-Zdrój, Mikołów, Czerwionka-Leszczyny, Knurów, Gliwice, Pszczyna oraz gmin Świerklany, Mszana, Pawłowice, Gierałtowice, Ornontowice i Pilchowice.

Obszar wydobywczy ulokowany jest w Górnośląskim Zagłębiu Węglowym. Kopalnie („KWK”) posiadają łącznie ok. 6 980,2 mln ton zasobów bilansowych węgla, w tym ok. 1 205,3 mln ton zasobów operatywnych węgla (na podstawie operatów ewidencyjnych zasobów kopalń według stanu na 31 grudnia 2022 roku).

Obszary wydobywcze Grupy JSW

Zasoby węgla kopalń Grupy

Działalność wydobywcza Grupy realizowana jest przez pięć kopalń węgla kamiennego. Wszystkie kopalnie pracują w geograficznych granicach obszarów koncesyjnych, dla których określana jest data ważności koncesji, powierzchnia i głębokość.

| KOPALNIE GRUPY | ZASOBY BILANSOWE (mln ton) | ZASOBY OPERATYWNE (mln ton) | PROGNOZA ŻYWOTNOŚCI KOPALŃ |

|---|---|---|---|

| BUDRYK | 1 354,4 | 244,6 | 2077 r. |

| PNIÓWEK | 1 525,2 | 297,8 | 2081 r. |

| BORYNA - ZOFIÓWKA | 1 585,8 | 174,2 | Ruch Borynia-2051 r. Ruch Zofiówka-2051 r. |

| KNURÓW - SZCZYGŁOWICE | 1 674,1 | 303,6 | Ruch Szczygłowice-2078 r. Ruch Knurów-2072 r. |

| JASTRZĘBIE-BZIE* | 840,7 | 185,1 | 2084 r. |

| RAZEM | 6980,2 | 1 205,3 | - |

*Po dniu kończącym okres sprawozdawczy, tj. w dniu 1 stycznia 2023 roku KWK Jastrzębie-Bzie została włączona, jako Ruch Bzie w struktury KWK Borynia-Zofiówka. Tym samym KWK Borynia-Zofiówka stała się zakładem trójruchowym pod nazwą KWK Borynia-Zofiówka-Bzie

Jeżeli z uwagi na uwarunkowania rynkowe nie będzie możliwości finansowych realizacji inwestycji związanych z pełnym udostępnieniem udokumentowanych zasobów, okresy żywotności poszczególnych kopalń mogą ulec skróceniu.

Koncesje

Działalność kopalń wchodzących w skład Grupy prowadzona jest na podstawie odpowiednich koncesji. JSW posiada następujące koncesje:

| ZŁOŻE OBJĘTE KONCESJĄ (koncesje na wydobywanie węgla kamiennego i metanu jako kopaliny towarzyszącej) | NR KONCESJI | DATA UDZIELENIA KONCESJI | DATA WYGAŚNIĘCIA KONCESJI | |

|---|---|---|---|---|

| KWK BORYNIA-ZOFIÓWKA | Złoże „Borynia” Obszar górniczy „Szeroka I” | 7/2009 | 27.10.2009 | 31.12.2025 |

| Złoże „Zofiówka” Obszar górniczy „Jastrzębie Górne I” | 5/2010 | 14.05.2010 | 31.12.2042 | |

| KWK JASTRZĘBIE-BZIE* | Złoże „Bzie - Dębina 2 - Zachód” Obszar górniczy „Bzie - Dębina 2 - Zachód” | 15/2008 | 01.12.2008 | 31.12.2042 |

| Złoże „Bzie - Dębina 1 - Zachód” Obszar górniczy „Bzie - Dębina 1 - Zachód” | 2/2019 | 23.05.2019 | 31.12.2051 | |

| Złoże „Jas-Mos 1” Obszar górniczy „Jastrzębie IV” | 1/2019 | 05.02.2019 | 31.12.2025 | |

| KWK BUDRYK | Złoże „Budryk” Obszar górniczy „Ornontowice I” | 13/94 | 21.03.1994 | 31.12.2043 |

| Złoże „Chudów - Paniowy 1” Obszar górniczy „Ornontowice II” | 3/2005 | 18.04.2005 | 31.12.2044 | |

| KWK KNURÓW-SZCZYGŁOWICE | Złoże „Szczygłowice” Obszar górniczy „Szczygłowice” | 4/2019 | 30.08.2019 (obowiązuje od 01.01.2020) | 31.12.2040 |

| Złoże „Knurów” Obszar górniczy „Knurów” | 60/94 | 21.04.1994 | 15.04.2044 | |

| KWK PNIÓWEK | Złoże „Pniówek” Obszar górniczy „Krzyżowice III” | 5/2019 | 08.11.2019 (obwiązuje od 01.01.2020) | 31.12.2051 |

| Złoże „Pawłowice 1” Obszar górniczy „Pawłowice 1” | 3/2012 | 21.06.2012 | 31.12.2051 | |

| OBSZAR BADAŃ OBJĘTY KONCESJĄ (koncesje badawcze) | NR KONCESJI | DATA UDZIELENIA KONCESJI | DATA WYGAŚNIĘCIA KONCESJI |

|---|---|---|---|

| Obszar badań Knurów | 5/2022/p | 03.11.2022 | 03.11.2027 |

| Obszar badań Bzie-Dębina 2-Zachód | 2/2022/p | 06.09.2022 | 06.09.2023 |

| Obszar badań „Ruptawa” (Górnośląskie Zagłębie Węglowe)1 | 2/2019/p | 06.02.2019 | 06.02.2022 |

| Obszar badań „Warszowice-Suszec” (Górnośląskie Zagłębie Węglowe)2 | 1/2018/p | 15.01.2018 | 15.01.2023 |

* Po dniu kończącym okres sprawozdawczy, tj. w dniu 1 stycznia 2023 roku KWK Jastrzębie-Bzie została włączona, jako Ruch Bzie w struktury KWK Borynia-Zofiówka. Tym samym KWK Borynia-Zofiówka stała się zakładem trójruchowym pod nazwą KWK Borynia-Zofiówka-Bzie.

(1) W dniu 6 lutego 2022 roku wygasła koncesja badawcza nr 2/2019/p.

(2) W dniu 11 stycznia 2022 roku JSW zrzekła się koncesji badawczej nr 1/2018/p.

Istotne wydarzenia w 2022 roku

WPŁYW PANDEMII NA PROWADZONĄ DZIAŁALNOŚĆ

W 2022 roku Grupa nie odnotowała istotnego wpływu pandemii COVID-19 na wielkość wydobycia węgla, produkcję koksu i węglopochodnych oraz osiągnięte przychody ze sprzedaży. Grupa kontynuowała niezbędne działania prewencyjne oraz wzmacniające bezpieczeństwo pracowników w celu zapobiegania rozprzestrzeniania się koronawirusa SARS-CoV-2. Łączne koszty poniesione na walkę z pandemią w Grupie w 2022 roku wyniosły 8,8 mln PLN (w 2021 roku łączne koszty związane z COVID-19 w Grupie wyniosły 28,2 mln PLN).

WPŁYW KONFLIKTU ZBROJNEGO W UKRAINIE NA DZIAŁALNOŚĆ GRUPY

W 2022 roku, konflikt zbrojny w Ukrainie oraz sankcje nakładane na Rosję silnie oddziaływały na sytuację makroekonomiczną w Europie i na świecie, w szczególności na rynki surowców energetycznych i energii.

Wybuch wojny w Ukrainie wywołał u producentów stali dużą niepewność dotyczącą bezpieczeństwa dostaw surowców, dając impuls do rekordowego wzrostu notowań węgli koksowych przekraczając historyczne maksima o 200 USD/t. Notowania węgli hard w szczytowym okresie przekroczyły 670 USD/t (notowania z 14 marca 2022 roku). W kolejnych miesiącach notowania systematycznie spadały osiągając w czerwcu 2022 roku poziom sprzed wybuchu wojny. Średnia notowań indeksu TSI Premium HCC w I kwartale 2022 roku wyniosła 487,80 USD/t, w II kwartale 2022 roku spadła o 8,7% do 445,52 USD/t. W III kwartale 2022 roku nastąpił dalszy spadek w stosunku do II kwartału 2022 roku o 43,9% do 249,75 USD/t. W IV kwartale 2022 roku średnia notowań TSI Premium HCC wzrosła o 11,4% do 278,13 USD/t w stosunku do III kwartału 2022 roku.

Notowania koksu wielkopiecowego po wybuchu wojny w Ukrainie wzrosły, w mniejszym stopniu niż australijskiego węgla koksowego. Notowania koksu chińskiego CSR 64/62 wzrosły z poziomu poniżej 500 USD/t w lutym 2022 roku do 680 USD/t w II połowie marca 2022 roku. Na rynku europejskim w marcu 2022 roku notowania koksu wielkopiecowego CSR 64/62 wzrosły o blisko 100 USD/t (w stosunku do lutego 2022 roku) do 700 USD/t. Podobnie, jak w przypadku węgla, w kolejnych miesiącach następował spadek notowań koksu.

Średnia notowań koksu chińskiego (64/62 CSR) FOB Chiny w I kwartale 2022 roku wyniosła 563,8 USD/t, w II kwartale wzrosła o 5,2% do 593,2 USD/t, w III kwartale 2022 roku nastąpił spadek notowań o 28,5% do 424,0 USD/t w stosunku do II kwartału 2022 roku, w IV kwartale nastąpił dalszy spadek w stosunku do III kwartału 2022 roku o 6,0% do 398,4 USD/t.

Na rynku europejskim koks wielkopiecowy (64/62 CSR) CFR w I kwartale 2022 roku wyceniany był na poziomie 636,7 USD/t, w II kwartale 2022 roku nastąpił wzrost cen o 4,2% do 663,3 USD/t. W III kwartale 2022 roku średnia notowań koksu na rynku europejskim wyniosła 460,0 USD/t i była niższa o 30,7% w stosunku do II kwartału 2022 roku, a w IV kwartale 2022 roku spadła o 10,9% do 410,0 USD/t w porównaniu do III kwartału 2022 roku.

Sankcje nakładane na Rosję dotyczące zakazu importu surowców energetycznych, ograniczenie dostaw węgla energetycznego, gazu i ropy naftowej z Rosji do UE doprowadziły do konieczności szybkiego importu węgla energetycznego z rynków zamorskich wpływając na wzrost cen na rynkach światowych.

Średnia notowań cen węgla energetycznego w portach ARA w I kwartale 2022 roku wyniosła 229,6 USD/t, w II kwartale nastąpił wzrost o 47,8%

do 339,2 USD/t, w III kwartale 2022 roku notowania wyniosły 364,2 USD/t wzrost o 7,4% w stosunku do II kwartału 2022 roku, a w IV kwartale 2022 roku nastąpił spadek notowań w stosunku do III kwartału 2022 roku o 34,6% do 238,2 USD/t.

Zmiana sytuacji rynkowej wpłynęła również na krajowe ceny węgla energetycznego. Notowania Polskiego Indeksu Rynku Węgla Energetycznego w sprzedaży do energetyki zawodowej i przemysłowej (PSCMI 1) w I kwartale 2022 roku wyniosły 291,59 PLN/t, w II kwartale 2022 roku wzrosły o 11,7% do 325,58 PLN/t. W III kwartale krajowe spółki górnicze podjęły renegocjacje z odbiorcami w wyniku czego w stosunku do kwartału poprzedniego notowania PSCMI1 wzrosły o 64,8% do 536,42 PLN/t. W IV kwartale 2022 roku notowania wyniosły 543,89 PLN/t i były o 1,4% wyższe w porównaniu do III kwartału 2022 roku.

Konsekwencją głębokiego deficytu surowców energetycznych w Europie, po wprowadzeniu sankcji na Rosję, był nienotowany dotychczas wzrost cen energii elektrycznej i gazu oraz obawy o ich dostępność w okresie zimowym. Wpłynęło to na rynek stalowy w Unii Europejskiej. W obliczu groźby kryzysu energetycznego, rosnących kosztów, niepewności zapotrzebowania na produkty stalowe wiele koncernów stalowych wprowadziło ograniczenia produkcji i czasowe wyłączenia wielkich pieców. Produkcja koksu w zintegrowanych koksowniach została ograniczona w mniejszym stopniu niż wynikałoby to z wyłączeń wielkich pieców. Priorytetem stała się produkcja gazu koksowniczego. Doprowadziło to do okresowej nadpodaży koksu na rynku i spadku jego cen.

Wzrost importu surowców, głównie węgla energetycznego z kierunków zamorskich doprowadził do większego obciążenia krajowych portów morskich i szlaków kolejowych, utrudniając logistykę dostaw do klientów.

Rozwój sytuacji rynkowej obarczony jest dużym ryzykiem, trudno szacować długookresowy wpływ wojny w Ukrainie na europejski i globalny rynek. W skali globalnej wojna na terytorium Ukrainy przekłada się na mniej stabilną sytuację gospodarczą, wzrost inflacji oraz wzrost stóp procentowych.

Wojna w Ukrainie może w dalszym ciągu wpływać na rynki istotne dla Grupy, w tym:

- rynek stalowy - łączna produkcja Rosji i Ukrainy w 2021 roku stanowiła 5% globalnej produkcji stali (97 mln ton). Rosja była drugim co do wielkości eksporterem stali na świecie, główne rynki eksportowe to UE (22%) oraz Azja (23%). Około 28% zaimportowanej w 2021 roku przez UE i 35% przez USA surówki pochodziło z Rosji. Ukraina była również głównym dostawcą rudy żelaza na rynek Europy Środkowej. W 2022 roku ukraińskie firmy wydobywcze rudy żelaza działały wykorzystując średnio 20% zdolności produkcyjnych, podczas gdy producenci stali około 15%. Największe straty w aktywach hutniczych miały miejsce w maju 2022 roku, kiedy zniszczone zostały dwie największe ukraińskie stalownie w Mariupolu – Azovstal i Illich Steel. W 2022 roku Ukraina wyprodukowała 6,3 mln ton stali (spadek o 71% w stosunku do roku 2021), 6,4 mln ton surówki (spadek o 70% w porównaniu do roku 2021) oraz około 5,4 mln ton stali walcowanej (spadek o 72% w porównaniu do roku 2021). Rosja w 2022 roku zmniejszyła produkcję stali o 7,2% do 71,5 mln ton w porównaniu z rokiem poprzednim.

Po zakończeniu wojny eksport stali z Ukrainy nie zostanie wznowiony, ponieważ kraj będzie potrzebował ogromnych ilości stali na odbudowę. Po wojnie szacowany popyt na stal w Ukrainie wzrośnie do 15-20 mln ton rocznie, z 2 mln ton w 2022 roku i 5 mln ton w 2021 roku;

- rynek węgla koksowego - sankcje nakładane na Rosję w wyniku agresji na Ukrainę wpływają na kolejną reorganizację globalnego rynku. Przed wojną w Ukrainie udział Rosji w imporcie węgla koksowego do UE wynosił około 10% dla węgla koksowego i około 30% dla węgla PCI. Po wprowadzeniu sankcji węgiel rosyjski został przekierowany na rynek azjatycki, głównie do Indii i Chin. W krajach UE wzrosło zapotrzebowanie na import zamorski. Na rynek węgla koksowego oddziałuje sytuacja na rynku węgla energetycznego. W szczytowym okresie gorączki zakupów węgla energetycznego jego notowania przekraczały ceny węgla koksowego, co powodowało przekierowanie gorszych jakościowo węgli semi-soft oraz PCI na rynek energetyczny. Część firm wydobywczych mających w swoich aktywach kopalnie węgla koksowego i energetycznego zwiększała wydobycie węgla energetycznego kosztem koksowego, co wpływało na ograniczenie podaży węgli koksowych i ich ceny;

- rynek koksu – wysokie koszty energii i gazu w UE mogą prowadzić do ograniczeń produkcji stali i spadku zapotrzebowania na koks. W przypadku wzrostu produkcji stali mogą oddziaływać czynniki związane z mniejszą podażą określonych typów węgla. Brak dostępności węgli PCI, których Rosja jest jednym z głównych eksporterów może prowadzić do zwiększenia zużycia koksu w procesie wielkopiecowym;

- rynek energetyczny – rekordowe wzrosty cen energii, obawy o jej dostępność wpływają na decyzje koncernów stalowych dotyczące okresowego ograniczenia produkcji stali, co może przełożyć się na zmniejszenie zapotrzebowania na koks i węgiel koksowy;

- rynek logistyczny – zwiększony import zamorskiego węgla energetycznego, zwiększone obciążenie portów morskich i szlaków kolejowych może utrudnić dostawy węgla i koksu do kontrahentów.

Konflikt zbrojny w Ukrainie spowodował wzrost cen surowców na rynku. Efektem tej sytuacji były zgłoszenia części dostawców materiałów (głównie opartych na stali) o renegocjację zawartych umów. W uzasadnionych przypadkach Grupa aneksowała umowy z dostawcami. Odnotowano również wzrost cen oferowanych przez kontrahentów materiałów w prowadzonych postępowaniach przetargowych.

Wojna w Ukrainie oprócz zagrożeń stwarza również szanse rynkowe dla działalności Grupy. Rośnie pozycja rynkowa Grupy jako lokalnego, stabilnego i przewidywalnego dostawcy surowców dla przemysłu stalowego, czego dowodem są zawarte w ostatnim roku kontrakty wieloletnie z kluczowymi odbiorcami.

Możliwe zakłócenia w działalności operacyjnej i inwestycyjnej Grupy w razie eskalacji konfliktu to:

- przerwane lub zaburzone łańcuchy dostaw, co może skutkować ograniczeniami w zakresie dostępności z Ukrainy i Rosji surowców niezbędnych koncernom stalowym i koksowniom,

- zakłócenia w procesie ciągłości produkcji lub wzrost kosztów produkcji,

- zakłócenia w dostawach energii elektrycznej, pogorszenie bezpieczeństwa energetycznego kraju oraz dalszy wzrost kosztów energii,

- wzrost cen surowców oraz materiałów i usług,

- zakłócenia logistyczne w portach w wyniku zwiększonego importu zamorskiego surowców m.in. rudy żelaza,

- wpływ na podaż wyrobów hutniczych na rynku europejskim,

- cyberataki na zasoby informatyczne powodujące wyciek danych i dezinformację,

- zagrożenia wynikające z dostępności pracowników.

Na dzień sporządzenia niniejszego sprawozdania, w związku z dynamiczną sytuacją, trudno określić długofalowe skutki gospodarcze wojny w Ukrainie i ich wpływ na ogólną sytuację makroekonomiczną, która w pośredni sposób może wpłynąć na wyniki finansowe Grupy. Grupa na bieżąco analizuje możliwy wpływ konfliktu zbrojnego w Ukrainie na jej aktualną i przyszłą sytuację finansową, jej działalność operacyjną, jak również osiągane w przyszłości wyniki finansowe.

ZDARZENIA W KOPALNIACH PNIÓWEK I BORYNIA-ZOFIÓWKA RUCH ZOFIÓWKA

W dniach 20 i 23 kwietnia 2022 roku miały miejsce zdarzenia w kopalniach JSW:

- KWK Pniówek - w dniu 20 kwietnia 2022 roku doszło do zdarzenia związanego z wybuchem i zapaleniem metanu oraz wybuchów wtórnych, które miały miejsce w ścianie N-6, pokład 404/4+405/1 na poziomie 1000. Eksploatacja ww. ściany miała zakończyć się w czerwcu 2022 roku. Ściana w obrębie której doszło do wybuchu to jedna z sześciu ścian eksploatowanych w KWK Pniówek.

W wyniku zdarzenia śmierć poniosło 9 osób, 7 osób uznano za zaginione. Z uwagi na duże zagrożenie kolejnymi wybuchami metanu oraz bezpieczeństwo zastępów ratowniczych podjęto decyzję o odizolowaniu zagrożonego rejonu od pozostałej części kopalni, poprzez budowę tam izolacyjnych. W dniu 2 maja 2022 roku po zatamowaniu rejonu ściany N-6 zakończono akcję ratowniczą.

Po dniu kończącym okres sprawozdawczy, tj. w dniu 4 lutego 2023 roku wznowiono akcję ratowniczą, w celu dotarcia do 7 zaginionych górników. W pierwszej kolejności ratownicy skupili się na zawężeniu wielkości zatamowanego rejonu, poprzez wybudowanie nowych tam, co pozwoli ocenić sytuację w rejonie ściany N-6 i podjąć decyzję o realizacji drugiego etapu akcji poszukiwawczej, czyli wykonaniu nowego, 350 metrowego wyrobiska, które pozwoli ratownikom bezpiecznie dotrzeć do zaginionych górników. W dniu 5 lutego 2023 roku, zakończył się pierwszy etap akcji poszukiwawczej w której uczestniczyło 90 zastępów ratowniczych. Dalsze prace związane z realizacją drugiego etapu akcji poszukiwawczej prowadzone będą na zasadach prac profilaktycznych. Ten etap akcji może potrwać od 4 do 6 miesięcy.

- KWK Borynia-Zofiówka Ruch Zofiówka – w dniu 23 kwietnia 2022 roku miał miejsce wstrząs wysokoenergetyczny połączony z intensywnym wypływem metanu. Do zdarzenia doszło w miejscu, w którym nie była prowadzona eksploatacja, w chodniku przodkowym D-4a pokład 412 na poziomie 900 podczas drążenia wyrobiska i wiercenia długich otworów strzałowych. W rejonie wypadku było 52 pracowników, 42 z nich wyszło o własnych siłach. Z dziesięcioma osobami utracono kontakt. Po czterech dobach akcji ratowniczej, w dniu 27 kwietnia 2022 roku zakończyła się akcja poszukiwawcza. W wyniku wstrząsu zginęło 10 górników, 3 z nich to pracownicy firmy zewnętrznej.

W wyniku powyższych zdarzeń w KWK Pniówek i KWK Borynia-Zofiówka Ruch Zofiówka w 2022 roku JSW poniosła koszty związane głównie z prowadzonymi akcjami ratowniczymi, usuwaniem skutków zdarzeń oraz koszty utraty wartości majątku KWK Pniówek w łącznej wartości 54,6 mln PLN.

W dniu 29 kwietnia 2022 roku Zarząd JSW podjął uchwałę o wystąpieniu siły wyższej w JSW i poinformowaniu kontrahentów Spółki o jej wystąpieniu oraz jej konsekwencjach dla zobowiązań objętych działaniem siły wyższej. W wyniku dokonanych analiz wpływ ww. zdarzeń na zmniejszenie produkcji węgla do końca 2022 roku, został oszacowany na około 400 tys. ton łącznie. Dokładny wpływ zdarzeń na poziom wydobycia/produkcji w kolejnych latach jest trudny do oszacowania i wynika zarówno z toczących się prac Komisji WUG w przypadku KWK Pniówek, jak i sposobu realizacji wniosków i prowadzenia robót górniczych w Ruchu Zofiówka.

ZMIANY W ZASADACH ZARZĄDZANIA SPÓŁKĄ

Celem usprawnienia zarządzania w Spółce, Zarząd w 2022 roku podjął szereg uchwał dotyczących zmian w strukturze organizacyjnej Biura Zarządu i zakładów Spółki. Zmiany te miały na celu poprawę efektywności zarządzania oraz dostosowanie do zmieniającego się otoczenia rynkowego.

Główne zmiany w zakresie zarządzania Spółką w 2022 roku dotyczyły:

- zmian w strukturze organizacyjnej Biura Zarządu, w zakresie m.in. wzmocnienia nadzoru nad funkcjonowaniem spółek zależnych, optymalizacji struktury organizacyjnej w obszarach: komunikacji i promocji, compliance, spedycji morskiej, strategii, pozyskiwania funduszy, innowacji i dywersyfikacji działalności, a także dostosowania struktury organizacyjnej do realizacji zadań przewidzianych w strategii środowiskowej Grupy Kapitałowej JSW i wyzwań wynikających z rynku energii,

- aktualizacji Ramowych Schematów Organizacyjnych Kopalń w zakresie dotyczącym poprawy efektywności zarządzania i dostosowania do zmieniających się uwarunkowań rynkowych i prawnych,

- zmiany struktury organizacyjnej dwóch kopalń polegającej na podporządkowaniu z dniem 1 stycznia 2023 roku KWK Jastrzębie-Bzie jako Ruch Bzie do KWK Borynia-Zofiówka oraz zmianie nazwy KWK Borynia-Zofiówka na KWK Borynia-Zofiówka-Bzie.

ISTOTNE UMOWY I TRANSAKCJE

PODPISANIE UMOWY NA DOSTAWY WĘGLA Z MORAVIA STEEL

W dniu 17 stycznia 2022 roku JSW podpisała umowę ramową na dostawy węgla z Moravia Steel a.s. z siedzibą w Trzyniec, Czechy. Powyższa umowa została zawarta na okres 7 lat począwszy od stycznia 2022 roku do grudnia 2028 roku. W ramach umowy realizowane będą dostawy węgla, w tym głównie węgla koksowego przeznaczonego do zabezpieczenia potrzeb produkcyjnych spółki TŘINECKĚ ŽELEZÁRNY a.s. Szacunkowa wartość umowy wynosi 2,6 mld PLN.

PODPISANIE ANEKSU DO UMOWY NIEODPŁATNEGO ZBYCIA OZNACZONEJ CZĘŚCI ZAKŁADU GÓRNICZEGO OG „JASTRZĘBIE III” NA RZECZ SPÓŁKI RESTRUKTURYZACJI KOPALŃ S.A.

W dniu 31 marca 2022 roku, ze skutkiem rozporządzającym na dzień 1 kwietnia 2022 roku, pomiędzy JSW a SRK został podpisany aneks do umowy z dnia 31 grudnia 2021 roku uwzględniający przekazanie do SRK pozostałego majątku oznaczonej części zakładu górniczego OG „Jastrzębie III”, w postaci systemu odprowadzania zasolonych wód do Kolektora „Olza” i systemu dostawy wody przemysłowej oraz bocznicy kolejowej.

PODPISANIE UMOWY NA DOSTAWY WĘGLA Z METALIMEX

W dniu 21 kwietnia 2022 roku została podpisana umowa wieloletnia na dostawy węgla pomiędzy JSW a Metalimex a.s. z siedzibą w Pradze w Czechach. Powyższa umowa została zawarta na okres od kwietnia 2022 roku do grudnia 2028 roku. W ramach umowy realizowane będą dostawy węgla, przeznaczonego do zabezpieczenia potrzeb produkcyjnych spółki OKK Koksovny a.s. Szacunkowa wartość umowy wynosi 2,12 mld PLN.

PODPISANIE ANEKSU DO UMOWY WIELOLETNIEJ Z ARCELORMITTAL POLAND S.A.

W dniu 28 października 2022 roku JSW oraz ArcelorMittal Poland S.A. zawarły Aneks do umowy wieloletniej, w którym uzgodniły warunki współpracy w zakresie dostaw węgla koksowego w latach 2023-2025. Podpisany dokument zakłada kontynuację współpracy stron, a szacunkowa wartość umowy w latach 2023-2025 może przekroczyć 7,0 mld PLN. Po tym okresie umowa będzie podlegała przedłużeniu na kolejne lata maksymalnie do końca 2029 roku. W dalszym ciągu w oparciu o umowę wieloletnią będą zawierane umowy roczne, w których uzgadniane będą szczegółowe warunki współpracy