Otoczenie rynkowe i konkurencyjne

Grupa JSW jest największym producentem wysokiej jakości węgla koksowego i jednocześnie znaczącym producentem koksu w Unii Europejskiej. Rodzaj oraz zakres prowadzonej przez Grupę działalności i oferowanych produktów w dużej mierze pozostaje wrażliwy w związku ze zmianami na powiązanych ze sobą rynkach węgla, koksu oraz stali.

Rynek węgla:

- światowy:

Rynek węgla koksowego ma wymiar globalny - popyt na węgiel koksowy oraz koks zależy głównie od kondycji przemysłu stalowego, który zużywa surowce w wielkich piecach w procesie produkcji surówki hutniczej. Ponad 70% stali wytwarza się w technologii wielkopiecowej. Węgiel koksowy zwykle przerabiany jest na koks we własnych koksowniach koncernów stalowych oraz koksowniach niezintegrowanych (handlowych).

Światowa produkcja węgla koksowego (1 139,5 mln ton/rok) jest silnie skoncentrowana w kilku krajach. Największymi producentami węgla koksowego pozostają niezmiennie Chiny (~685,6 mln ton/rok) i Australia ( ~186,2 mln ton/r), których łączny udział w rynku przekracza 76%. Do największych eksporterów węgla koksowego należą m.in.:

Tabela. JSW na tle największych producentów węgla koksowego w 2019 roku

| BHP Group -Australia | Teck Resources - Kanada | Anglo American - koncern międzynarodowy z siedzibą w Wielkiej Brytanii | Grupa JSW - Polska |

|

|---|---|---|---|---|

| produkcja | 42,4 mt | 25,7 mt | 22,9 mt | 10,2 mt |

| przychody | 44,3 mld USD | 11,9 mld USD | 29,9 mld USD | 8,7 mld PLN |

| zatrudnienie | ~ 72 000 | ~ 10 100 | ~ 63 000 | ~ 30 600 |

Wykres. Najwięksi producenci węgla koksowego w 2019 roku

Chiny, będące największym w skali globalnej producentem węgla koksowego, są również znaczącym importerem tego surowca. Całość wydobycia kierują na rynek krajowy. Z kolei Australia – drugi po Chinach producent węgla koksowego - prawie 100% swojego wydobycia przeznacza na eksport.

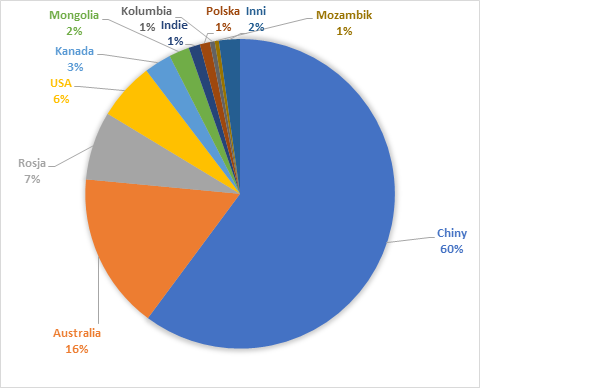

Globalny poziom zapotrzebowania na węgiel koksujący jest silnie uzależniony jest od jednego odbiorcy – Chin, natomiast globalna podaż uzależniona jest od głównego dostawcy – Australii, która wraz z pozostałymi głównymi eksporterami – USA, Kanadą i Rosją, odpowiadają łącznie za ponad 90% dostaw węgla na rynek światowy. Łączny wolumen handlu węglem koksowym wynosi rocznie około 340 mln ton (wg danych CRU za 2019 rok).

Na poziom importu węgla koksowego na świecie - poza relacją podażowo-popytową szczególnie między Azją i Australią - wpływ mają również zdarzenia jednorazowe w postaci utrudnień pogodowych, logistycznych czy geologicznych. Mają one jednak charakter przejściowy i powodują wówczas uruchomienie alternatywnych źródeł importu.

Wykres. Najwięksi importerzy węgla koksowego w 2019 roku

- europejski:

Dla europejskiego przemysłu stalowego ważna jest gwarancja stabilnych dostaw swoich podstawowych surowców na konkurencyjnych warunkach. Brak własnych wystarczających źródeł podaży powoduje, że Unia Europejska jest praktycznie w całości zależna od importu zarówno rudy żelaza jak i węgla koksowego. W 2017 roku Komisja Europejska potwierdziła status węgla koksowego jako surowca krytycznego na liście 27 surowców, dla których ryzyko niedoboru dostaw oraz jego skutki dla gospodarki są większe niż w przypadku innych surowców. Lista aktualizowana jest co trzy lata.

Obecnie w krajach członkowskich UE produkcja węgla koksowego ma miejsce zasadniczo tylko w Polsce oraz w Czechach, co powoduje, że Unia Europejska historycznie była i pozostaje w strukturalnym niedoborze węgla koksowego. Zapotrzebowanie ze strony przemysłu stalowego przekracza zdolności produkcyjne górnictwa w krajach członkowskich o około 40 mln ton. Deficyt węgla koksowego na rynku UE zaspokajany jest głównie przez import z Australii, USA, Kanady i Rosji, oraz w ostatnich latach z Mozambiku i Kolumbii.

W Unii Europejskiej poza JSW (wydobycie około 11 mln ton rocznie) węgiel koksowy wydobywa także czeska spółka OKD (wydobycie 3,2 mln ton węgla w 2019 roku), która jest w fazie konsekwentnego wygaszania kopalń. Wydobycie w tej spółce będzie prowadzone maksymalnie do 2030 roku.

W 2019 roku Wielka Brytania poinformowała o rozpoczęciu wydobycia węgla koksowego w nowo budowanej kopalni – West Cumbria Mining (WCM) - planowanego na 2024 rok. Docelowo brytyjska kopalnia ma produkować około 3,5 mln ton rocznie. Na początku WCM ma produkować około 0,5 mln ton węgla z 80% sprzedażą na rynek europejski.

JSW jako czołowy producent węgla koksowego w Unii Europejskiej korzystając z tzw. renty geograficznej, podlega ogólnym trendom rynku światowego. Zaprzestanie w II kwartale 2017 roku publikowania kwartalnych benchmarków węgla koksowego, będącego wyznacznikiem światowych cen węgla koksowego, sprawiło, iż obecnie negocjacje cenowe oparte są na dziennych notowaniach węgli australijskich lub amerykańskich.

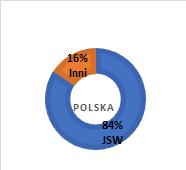

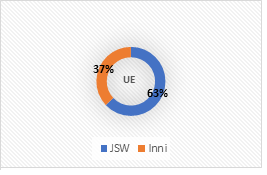

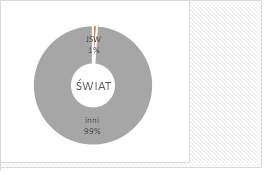

Wykres. Udział JSW w produkcji węgla koksowego w Polsce, UE i na świecie

- krajowy:

JSW jest jedynym krajowym producentem węgla koksowego typu hard oraz znaczącym producentem węgla koksowego typu semi-soft. Pozostali krajowi producenci są producentami głównie węgla energetycznego, a węgiel koksowy stanowi niewielki udział w ich ogólnym wolumenie produkcji.

Polskie spółki węglowe przeważnie produkują węgiel z przeznaczeniem do produkcji energii elektrycznej i ciepła. Największymi krajowymi spółkami węglowymi oprócz JSW są: Polska Grupa Górnicza oraz Lubelski Węgiel „Bogdanka”.

Grupa JSW jest istotnym dostawcą wysokiej jakości węgla koksowego na rynku krajowym i europejskim. Pozostałą część produkowanego przez JSW węgla stanowi węgiel do celów energetyczny. Węgiel do celów energetycznych wykorzystywany jest przez JSW głównie do wytwarzania energii elektrycznej oraz ciepła na potrzeby własne. Pozostała część wyprodukowanego węgla do celów energetycznych sprzedawana jest krajowym spółkom energetyki zawodowej. Nie będąc wiodącym w kraju producentem węgli energetycznych, Grupa JSW postrzegana jest przez odbiorców w segmencie krajowej energetyki zawodowej jako dostawca uzupełniający, w związku z czym JSW nie może w sposób samodzielny kreować realiów rynkowych, lecz musi dostosować się do obowiązujących.

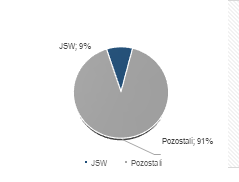

Wykres. Udział JSW w krajowej produkcji węgla energetycznego

Zasadnicze znaczenie dla cen węgla energetycznego w Polsce ma sytuacja na rynku krajowym i konkurencja pomiędzy krajowymi producentami. Rynek węgla energetycznego w Polsce zależy głównie od krajowej koniunktury gospodarczej, warunków pogodowych, polityki energetycznej (ceny energii elektrycznej, zużycia biomasy, produkcji energii z węgla brunatnego, udziału subsydiowanej energii odnawialnej). Ceny węgli dla krajowej energetyki w ograniczonym stopniu podążają za światowymi trendami indeksów cenowych wyznaczanych dla transakcji spotowych. Indeksy są wyznacznikiem trendu, natomiast zasadnicze znaczenie ma sytuacja na rynku krajowym i konkurencja pomiędzy polskimi producentami. Ceny uzyskiwane ze sprzedaży węgli energetycznych na rynku określa PSCMI (Polish Steam Coal Market Index). Jest to grupa wskaźników cen wzorcowego węgla energetycznego produkowanego przez krajowych producentów i sprzedawanego na krajowym rynku energetycznym (Indeks PSCMI 1) oraz na krajowym rynku ciepła (Indeks PSCMI 2). Wskaźniki te bazują na danych miesięcznych ex-post i wyrażają cenę zbytu węgla kamiennego (loco kopalnia) w warunkach jakościowych zoptymalizowanych do potrzeb odbiorców.

Polska jest drugim po Chinach największym eksporterem koksu na świecie

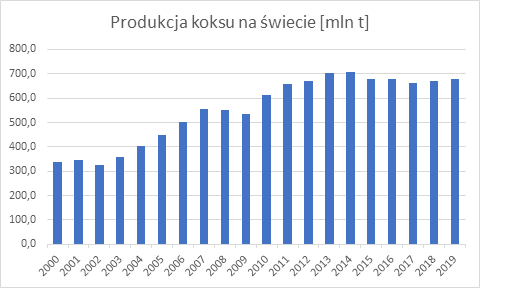

Rynek koksu podobnie jak węgla koksowego jest rynkiem globalnym. Produkcja koksu wzrasta, a zapotrzebowanie na koks jest uzależnione głównie od poziomu produkcji stali w procesie wielkopiecowym oraz zmian technologicznych procesów produkcji stali. Produkcja koksu skoncentrowana jest głównie w krajach azjatyckich, które odpowiadają za ponad 80% światowej produkcji koksu. Jedynie 6% konsumpcji koksu przypada na kraje Unii Europejskiej, w których zużycie surowca oscyluje na poziomie 41-43 mln ton rocznie.

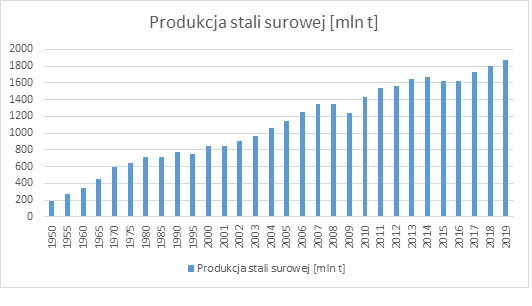

Wykres. Produkcja koksu na świecie [mln t]

Wykres. Najwięksi producenci koksu w 2019 roku

W Unii Europejskiej funkcjonują głównie koksownie zintegrowane z hutami, które w pierwszej kolejności zaspokajają swoje potrzeby własną produkcją koksu. W Grupie JSW koksownie są niezależne, co oznacza, że całość produkcji koksu przeznaczona jest na sprzedaż. Kilka niezależnych koksowni znajduje się również na Węgrzech, w Czechach oraz w Bośni. Przewaga Grupy JSW nad innymi producentami koksu jest związana z dostępnością surowca – większość zintegrowanych koksowni bazuje głównie na węglu koksowym z własnych kopalń. Mimo iż większość hut europejskich ma własne zintegrowane koksownie, jednocześnie nadal wymaga pewnego stopnia importu. Średnio europejskie huty zaspokajają swoje potrzeby w 95% poprzez swoją produkcję w koksowniach zintegrowanych. Przy redukcji poziomu produkcji stali w pierwszej kolejności eliminowane są dostawy z zewnątrz, dlatego w 2019 roku najbardziej ucierpieli niezależni dostawcy koksu.

Struktura zużycia koksu na świecie i w UE jest podobna: około 80% koksu zużywane jest

do produkcji surówki żelaza w procesie wielkopiecowym, pozostałe 20% poza wielkimi piecami. Zdecydowana większość koksu produkowana jest w koksowniach będących częścią koncernów stalowych. Produkcja w nich odbywa się na wewnętrzne potrzeby hut wchodzących w skład tych koncernów. Tylko niewielka ilość (nieco ponad 4% ogólnego wolumenu produkcji) jest przedmiotem obrotu międzynarodowego.

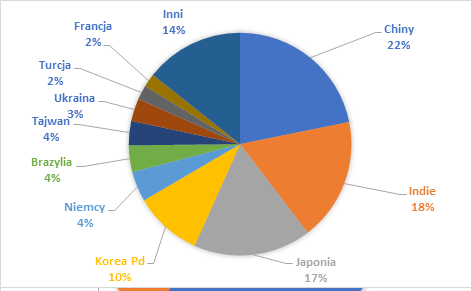

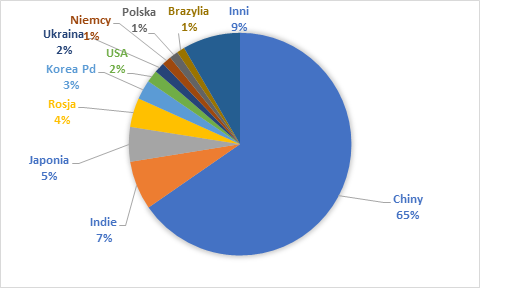

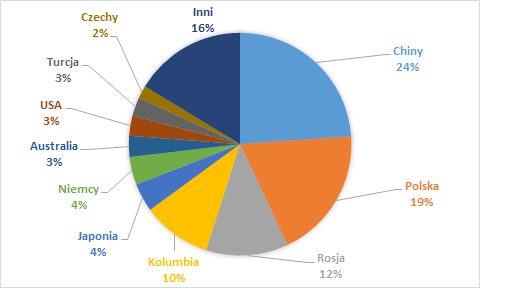

Łączny handel koksem na świecie szacowany jest na około 30 mln ton, w UE na około 11 mln ton. Największymi eksporterami koksu w 2019 roku były Chiny (6,5 mln ton) oraz Polska (5,4 mln ton). Te dwa kraje stanowią ponad 40% wolumenu handlu tym surowcem.

Wykres. Najwięksi eksporterzy koksu. Udział w rynku światowym w 2019 roku

Największym i kluczowym odbiorcą koksu jest hutnictwo żelaza i stali, gdzie wykorzystywany jest głównie do produkcji surówki żelaza w procesie wielkopiecowym, natomiast drobniejsze sortymenty do wytwarzania aglomeratów z rud żelaza do produkcji żelazostopów. Do tej grupy odbiorców należą również odlewnie wykorzystujące wysokiej jakości koks odlewniczy.

Pozostałe rodzaje koksu stosowane są w procesie wytopu metali nieżelaznych (w hutnictwie cynku, ołowiu i miedzi), w przemyśle wapienniczym, chemicznym (głównie do produkcji karbidu), branży sodowej (produkcja szkła), w sektorze spożywczym (cukrownie, suszarnie) oraz w sektorze komunalnym (koks opałowy).

Do produkcji 1 tony stali potrzebnych jest około 780 kg węgla koksowego

Rynek stali zdominowany jest przez globalne koncerny hutnicze, a produkcja stali w coraz większym stopniu koncentruje się w krajach azjatyckich. Największym producentem stali od kilku lat pozostają Chiny.

Popyt na stal generują przede wszystkim inwestycje: w budownictwie (około 34% światowego zużycia stali), drogownictwie, energetyce i w kolejnictwie, a także w przemyśle konstrukcyjnym i maszynowym (około 15% światowego zużycia), okrętowym, branży artykułów gospodarstwa domowego (około 2% światowego zużycia) oraz motoryzacji (20% światowego zużycia stali).

W procesie produkcji stali nadal dominuje technologia wielkopiecowa (oxygen-blown converter) z wykorzystaniem koksu. Stanowi ona ponad 70% w światowej strukturze produkcji stali. Produkcja stali w piecach elektrycznych stanowi około 25% produkcji stali surowej, niewielki i zanikający jest udział produkcji stali w piecach martenowskich (open hearth furnaces).

Wykres. Producenci stali surowej [mln t]

W Unii Europejskiej również dominuje proces wielkopiecowy w produkcji stali, ale większy w porównaniu ze światową średnią jest udział produkcji stali w procesie elektrycznym.

Popyt na stal i poziom jej produkcji, a także uzyskiwanie przez jej producentów ceny wyznaczają warunki rynkowe dla producentów węgla koksowego. Określają poziom zapotrzebowania na węgiel koksowy i możliwe do uzyskania ceny tego surowca.

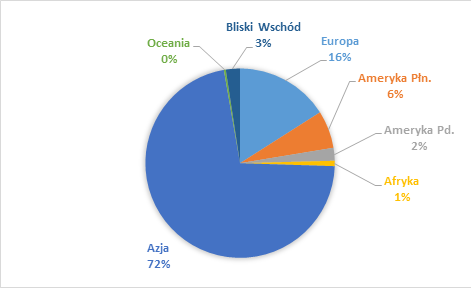

Wykres. Produkcja stali w podziale na regiony świata

Tabela. Najwięksi producenci stali w 2019 roku w podziale na kraje

| [mln t] | |

|---|---|

| Chiny | 996,3 |

| Indie | 111,2 |

| Japonia | 99,3 |

| USA | 87,9 |

| Rosja | 71,9 |

Tabela. Najwięksi producenci stali

| [rok] | |

|---|---|

| ArcelorMittal | ~ 96 mln t |

| China Baowu Group | ~ 67 mln t |

| Nippon SteelCorporation | ~ 49 mln t |

| HBIS Group | ~ 46,8 mln t |

| POSCO | ~ 42 mln t |