Kluczowe dane finansowe i operacyjne

Pomimo spowolnienia gospodarczego, z jakim zmagała się cała branża surowcowa, wyniki finansowe Grupy utrzymały się na stabilnym poziomie. W 2019 roku Grupa wypracowała dodatni wynik finansowy w wysokości 649,6 mln zł oraz osiągnęła skonsolidowany zysk EBITDA na poziomie 1 939,5 mln zł, z kolei przychody ze sprzedaży wyniosły 8 671,8 mln zł.

Grupa JSW jest kluczowym uczestnikiem łańcucha dostaw węgiel koksowy – koks – stal, w 2019 roku wyprodukowała 14,8 mln ton węgla, wydrążyła 75,1 km wyrobisk korytarzowych oraz wyprodukowała 3,2 mln ton koksu. Grupa jest również jednym z największych pracodawców w Polsce. Łącznie zatrudnia 30 629 osób, w tym 22 433 w samej Jastrzębskiej Spółce Węglowej.

Tabela. Podstawowe wielkości ekonomiczno-finansowe Grupy JSW

| WYSZCZEGÓLNIENIE | JEDN. | 2019 | 2018 | 2017 | 2016 | 2015 | DYNAMIKA 2018=100 |

|---|---|---|---|---|---|---|---|

| SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ | |||||||

| Suma bilansowa | mln zł | 14 926,4 | 13 762,6 | 12 090,2 | 11 519,6 | 11 812,2 | 108,5 |

| Aktywa trwałe | mln zł | 11 565,1 | 10 300,7 | 8 118,2 | 9 097,3 | 10 324,7 | 112,3 |

| Aktywa obrotowe | mln zł | 3 361,3 | 3 461,9 | 3 972,0 | 2 422,3 | 1 487,5 | 97,1 |

| Kapitał własny | mln zł | 8 851,5 | 8 445,4 | 6 621,5 | 4 069,6 | 3 934,2 | 104,8 |

| Zobowiązania | mln zł | 6 074,9 | 5 317,2 | 5 468,7 | 7 450,0 | 7 878,0 | 114,2 |

| SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU FINANSOWEGO I INNYCH CAŁKOWITYCH DOCHODÓW | |||||||

| Przychody ze sprzedaży | mln zł | 8 671,8 | 9 809,5 | 8 877,2 | 6 731,3 | 6 934,9 | 88,4 |

| Zysk (strata) brutto ze sprzedaży | mln zł | 1 603,6 | 2 871,1 | 3 238,9 | 1 229,7 | (50,2) | 55,9 |

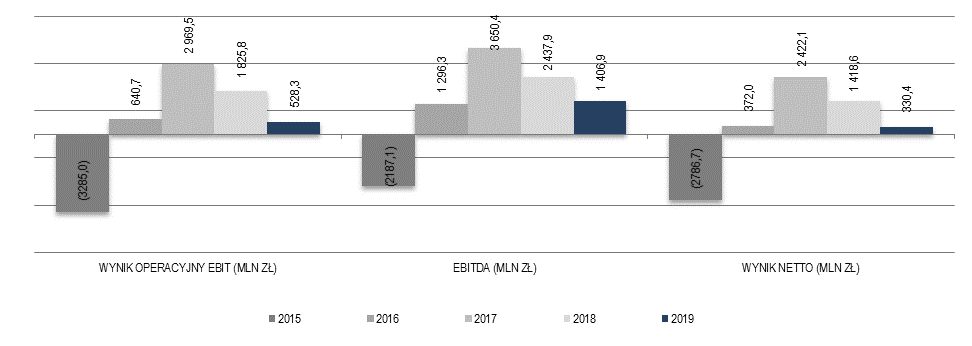

| Zysk/(strata) operacyjny/a | mln zł | 905,6 | 2 254,1 | 3 116,5 | 226,6 | (3 896,0) | 40,2 |

| EBITDA | mln zł | 1 939,5 | 3 020,1 | 3 941,2 | 1 065,4 | (2 533,1) | 64,2 |

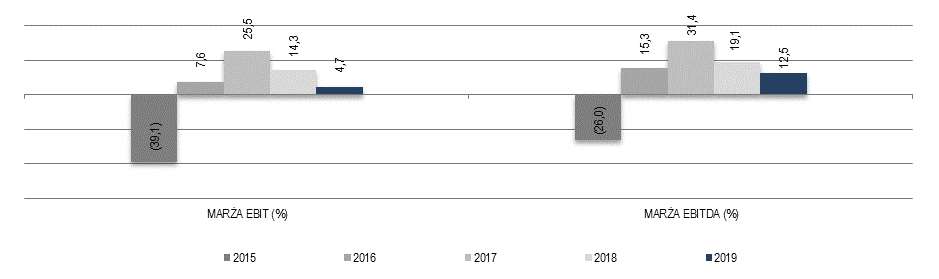

| Marża EBITDA | % | 22,4 | 30,8 | 44,4 | 15,8 | (36,5) | 72,7 |

| Zysk/(strata) przed opodatkowaniem | mln zł | 828,0 | 2 192,5 | 3 123,6 | 19,6 | (4 045,3) | 37,8 |

| Zysk/(strata) netto | mln zł | 649,6 | 1 760,8 | 2 543,3 | 4,4 | (3 285,2) | 36,9 |

| Całkowite dochody razem | mln zł | 636,7 | 1 718,4 | 2 552,0 | 16,2 | (3 301,1) | 37,1 |

| SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH | |||||||

| Przepływy pieniężne netto z działalności operacyjnej | mln zł | 1 140,3 | 2 818,4 | 2 870,7 | 896,5 | 725,1 | 40,5 |

| Przepływy pieniężne netto z działalności inwestycyjnej | mln zł | (2 260,5) | (1 581,7) | (2 170,3) | (354,4) | (1 015,3) | 142,9 |

| Przepływy pieniężne netto z działalności finansowej | mln zł | (180,3) | (755,8) | (699,8) | 277,7 | (80,0) | 23,9 |

| Zmiana netto stanu środków pieniężnych i ich ekwiwalentów | mln zł | (1 300,5) | 480,9 | 0,6 | 819,8 | (370,2) | - |

| WSKAŹNIKI FINANSOWE | |||||||

| Dywidenda na akcję | zł/akcję | 1,71 | - | - | - | - | - |

| Płynność bieżąca | 1,05 | 1,03 | 1,67 | 1,14 | 0,39 | 101,9 | |

| Płynność szybka | 0,70 | 0,84 | 1,46 | 0,98 | 0,26 | 83,3 | |

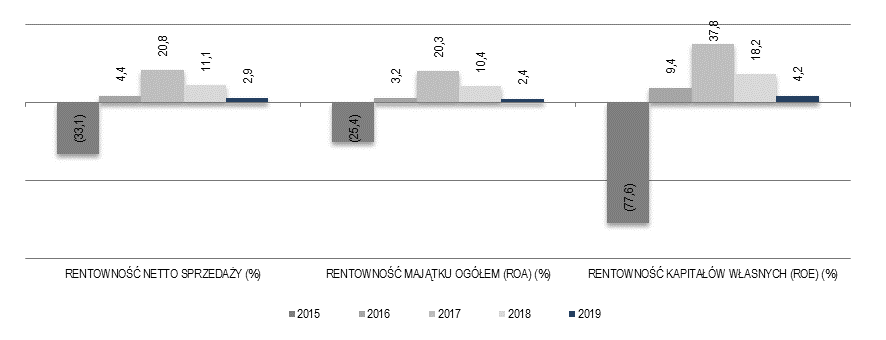

| Rentowność netto sprzedaży | % | 7,5 | 17,9 | 28,6 | 0,1 | (47,4) | 41,9 |

| Rentowność majątku ogółem (ROA) | % | 4,4 | 12,8 | 21,0 | 0,0 | (27,8) | 34,4 |

| Rentowność kapitałów własnych (ROE) | % | 7,3 | 20,8 | 38,4 | 0,1 | (83,5) | 35,1 |

| Wskaźnik ogólnego zadłużenia | 0,41 | 0,39 | 0,45 | 0,65 | 0,67 | 105,1 | |

| Wskaźnik zadłużenia kapitałów własnych | 0,69 | 0,63 | 0,83 | 1,83 | 2,00 | 109,5 | |

| Wskaźnik pokrycia aktywów trwałych kapitałami stałymi | 0,91 | 0,91 | 1,0 | 0,70 | 0,49 | 100,0 | |

| DANE PRODUKCYJNE | |||||||

| Produkcja węgla | mln ton | 14,8 | 15,0 | 14,8 | 16,8 | 16,3 | 98,7 |

| Produkcja węgla koksowego | mln ton | 10,2 | 10,3 | 10,7 | 11,6 | 11,1 | 99,0 |

| Produkcja węgla do celów energetycznych | mln ton | 4,6 | 4,7 | 4,1 | 5,2 | 5,2 | 97,9 |

| Produkcja koksu | mln ton | 3,2 | 3,6 | 3,5 | 4,1 | 4,2 | 88,9 |

| Gotówkowy koszt wydobycia węgla | zł/tonę | 426,00 | 396,46 | 312,54 | 251,38 | 307,10 | 107,5 |

| Gotówkowy koszt produkcji koksu | zł/tonę | 191,78 | 161,68 | 149,82 | 133,52 | 144,66 | 118,6 |

| POZOSTAŁE DANE | |||||||

| Kurs akcji na koniec okresu | zł/akcję | 21,38 | 67,26 | 96,27 | 66,90 | 10,65 | 31,8 |

| Zatrudnienie na koniec okresu | os. | 30 629 | 28 268 | 26 465 | 27 366 | 32 168 | 108,4 |

| Przeciętne zatrudnienie w roku | os. | 29 440 | 27 207 | 26 563 | 30 765 | 33 116 | 108,2 |

| Inwestycje rzeczowe | mln zł | 2 329,0 | 1 639,1 | 1 013,7 | 911,3 | 1 056,6 | 142,1 |

| Amortyzacja | mln zł | 1 033,9 | 766,0 | 824,7 | 838,8 | 1 362,9 | 135,0 |

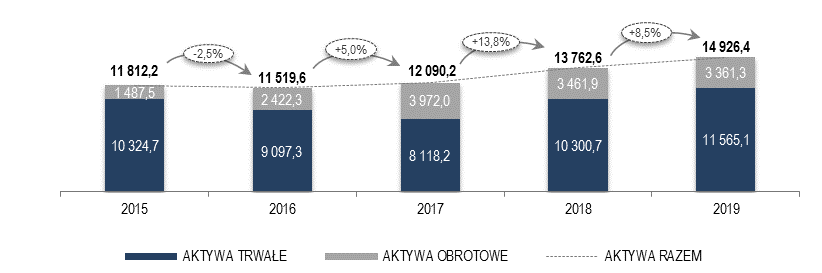

Sytuacja majątkowa

Czynniki zmian aktywów trwałych (wzrost o 1 264,4 mln zł)

Na wzrost aktywów trwałych w 2019 roku wpływ miało wdrożenie z dniem 1 stycznia 2019 roku nowego standardu MSSF 16 Leasing, zgodnie z którym Grupa ujęła Prawo do użytkowania składnika aktywów. Na bazie przeprowadzonej analizy, w wyniku implementacji MSSF 16 na dzień 1 stycznia 2019 roku nastąpił wzrost wartości aktywów w kwocie 304,7 mln zł (kwota uwzględnia odpis z tytułu trwałej utraty wartości w wysokości 37,0 mln zł). Nastąpiła również reklasyfikacja w ramach aktywów trwałych składników leasingu finansowego z rzeczowych aktywów trwałych oraz wartości niematerialnych (głównie prawo wieczystego użytkowania gruntów) do pozycji Prawo do użytkowania składnika aktywów w łącznej wysokości 126,9 mln zł. Na dzień kończący okres sprawozdawczy JSW ujęła prawo do użytkowania składnika aktywów zgodnie z MSSF 16 w wysokości 618,3 mln zł (na 1 stycznia 2019 roku: 423,0 mln zł).

Na wzrost aktywów trwałych Grupy w 2019 roku wpłynęło również nabycie 95,01% akcji spółki PBSz. Łączny wpływ ujętych aktywów trwałych wycenionych w wartości godziwej na 31 grudnia 2019 roku to 153,1 mln zł. Szczegółowo alokacja ceny nabycia została przedstawiona w Nocie 10.3. Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Jastrzębskiej Spółki Węglowej S.A. za rok obrotowy zakończony 31 grudnia 2019 roku.

Jednocześnie w aktywach trwałych w okresie sprawozdawczym nastąpił spadek w pozycji Inwestycje w portfel aktywów FIZ o 652,1 mln zł, tj. o 35,7%. W związku z podjętą przez Zarząd JSW decyzją o częściowym umorzeniu posiadanych Certyfikatów Inwestycyjnych nastąpiło przeklasyfikowanie części Inwestycji w portfel aktywów FIZ w kwocie 700,0 mln zł do pozycji Inne krótkoterminowe aktywa finansowe. Spadkowi uległy również aktywa z tytułu odroczonego podatku dochodowego o 144,5 mln zł, tj. o 21,6%

Czynniki zmian aktywów obrotowych (spadek o 100,6 mln zł)

W porównaniu do 31 grudnia 2018 roku, na dzień kończący okres sprawozdawczy nastąpił spadek sumy aktywów obrotowych łącznie o 100,6 mln zł, przede wszystkim w wyniku obniżenia się stanu środków pieniężnych i ich ekwiwalentów o 1 300,5 mln zł, tj. o 78,8% oraz stanu należności handlowych oraz pozostałych należności o 280,6 mln zł, tj. o 24,5% (w tym należności handlowych o 348,3 mln zł, tj. o 35,7%) spowodowanych przede wszystkim spadkiem przychodów ze sprzedaży o 1 137,7 mln zł tj. o 11,6%.

Jednocześnie w 2019 roku Grupa zaprezentowała w aktywach obrotowych Inwestycje w portfel aktywów FIZ w kwocie 700,0 mln zł oraz odnotowano wyższy o 474,3 mln zł poziom zapasów w porównaniu do 2018 roku spowodowany wzrostem stanu zapasów wyrobów gotowych o 531,3 mln zł (w tym wzrost zapasu wyrobów węglowych o 997,8 tys. ton oraz wzrost zapasu koksu o 260,5 tys. ton).

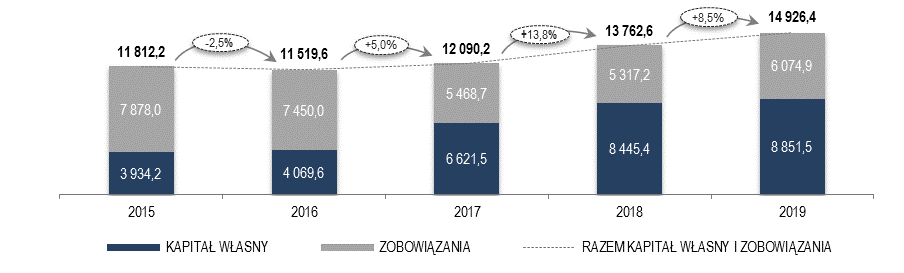

Źródła pokrycia majątku

Czynniki zmian kapitału własnego (wzrost o 406,1 mln zł)

Wzrost kapitału własnego ogółem o 4,8% na dzień 31 grudnia 2019 roku związany jest przede wszystkim ze wzrostem zysków zatrzymanych o 350,3 mln zł, tj. o 5,9% w stosunku do stanu na 31 grudnia 2018 roku, czego bezpośrednim powodem jest ujęty zysk netto przypadający na akcjonariuszy JSW w wysokości 628,9 mln zł, pomimo ujęcia dywidendy dla akcjonariuszy za 2018 rok w wysokości 200,8 mln zł, innych całkowitych dochodów z tytułu strat aktuarialnych w kwocie 43,7 mln zł oraz skutku wdrożenia nowego standardu MSSF 16 (odpis z tytułu trwałej utraty wartości na dzień zastosowania standardu) w kwocie 37,0 mln zł. Ponadto, według stanu na 31 grudnia 2019 roku Grupa ujęła w skonsolidowanym sprawozdaniu z sytuacji finansowej kapitał z wyceny instrumentów finansowych w wysokości (20,6) mln zł stanowiący skumulowaną część zysków i strat wynikających ze zmian wartości godziwej instrumentów zabezpieczających (wzrost o 31,5 mln zł), co zostało szerzej przedstawione w Nocie 7.13.2. Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Jastrzębskiej Spółki Węglowej za rok obrotowy zakończony 31 grudnia 2019 roku.

Czynniki zmian zobowiązań (wzrost o 757,7 mln zł)

W 2019 roku odnotowano wzrost zobowiązań długoterminowych o 889,1 mln zł, tj. o 52,6% w relacji do stanu na 31 grudnia 2018 roku głównie za sprawą ujęcia dodatkowych zobowiązań z tytułu leasingu w związku z wdrożeniem MSSF16 Leasing, które na dzień 31 grudnia 2019 roku wyniosły 406,7 mln zł. Wzrosły również zobowiązania długoterminowe z tytułu kredytów i pożyczek o 296,8 mln zł, tj. o 813,2% w porównaniu do stanu na 31 grudnia 2018 roku w związku z otrzymanym finansowaniem w formie pożyczki terminowej, kredytu terminowego oraz kredytu odnawialnego, co zostało szerzej przedstawione w Nocie nr 6.1. Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Jastrzębskiej Spółki Węglowej S.A. za rok obrotowy zakończony 31 grudnia 2019 roku.

Na dzień 31 grudnia 2019 roku odnotowano również wzrost zobowiązań długoterminowych z tytułu świadczeń pracowniczych o 100,8 mln zł, tj. o 13,8% w porównaniu do stanu na dzień 31 grudnia 2018 roku. Wzrosły również zobowiązania z tytułu rezerw o 78,9 mln zł, tj. o 10,0% w stosunku do stanu na 31 grudnia 2018 roku.

W 2019 roku odnotowano spadek zobowiązań krótkoterminowych o 131,4 mln zł, tj. o 3,6% w stosunku do stanu na 31 grudnia 2018 roku, w tym przede wszystkim zobowiązań z tytułu bieżącego podatku dochodowego o 197,3 mln zł, tj. o 96,9%. Ponadto w 2019 roku nastąpił spadek zobowiązań z tytułu emisji dłużnych papierów wartościowych o kwotę 121,0 mln zł, zgodnie z podjętą przez Zarząd JSW w dniu 16 stycznia 2019 roku decyzją o całkowitym wykupie obligacji, w łącznej kwocie nominalnej 121,0 mln zł (w tym 71,5 mln zł oraz 13,2 mln USD). Jednocześnie Grupa zaprezentowała w 2019 roku w osobnej pozycji sprawozdania z sytuacji finansowej krótkoterminowe zobowiązania z tytułu leasingu w związku z wejściem w życie MSSF 16. Na dzień 31 grudnia 2019 roku wyniosły one 206,4 mln zł.

Przychody ze sprzedaży w 2019 roku wyniosły 8 671,8 mln zł i były o 1 137,7 mln zł, tj. 11,6% niższe od osiągniętych w 2018 roku. Na niższy poziom uzyskanych przychodów wpływ miały przede wszystkim niższe przychody ze sprzedaży koksu o 773,9 mln zł tj. o 19,2%, węgla o 313,5 mln zł, tj. o 6,2%, oraz węglopochodnych o 132,6 mln zł, tj. o 31,7%. Niższe przychody ze sprzedaży koksu wynikają zarówno z niższego o 17,1% wolumenu sprzedaży jak i niższej o 2,1% średniej ceny sprzedaży, natomiast niższe przychody ze sprzedaży węgla spowodowane są niższym o 6,7% wolumenem sprzedaży oraz niższą o 3,6% średnią uzyskaną ceną węgla koksowego. Niższe przychody ze sprzedaży węglopochodnych wynikają z niższej średniej ceny sprzedaży smoły (o ok. 32,0%) oraz benzolu (o ok. 20,0%). W 2019 roku odnotowano wyższy poziom przychodów z pozostałej działalności w porównaniu do 2018 roku o 82,3 mln zł, tj. o 30,1% co jest między innymi efektem ujęcia przychodów nabytej spółki PBSz za okres od 1 lipca do 31 grudnia 2019 roku.

W 2019 roku Grupa osiągnęła zysk przed opodatkowaniem w wysokości 828,0 mln zł. Po uwzględnieniu podatku dochodowego w wysokości (178,4) mln zł wynik netto wyniósł 649,6 mln zł i był niższy o 1 111,2 mln zł, tj. o 63,1% od wyniku osiągniętego w 2018 roku. W wyniku ujęcia w 2019 roku w innych całkowitych dochodach wyceny instrumentów zabezpieczających w kwocie 38,9 mln zł wraz z podatkiem dochodowym w wysokości (7,4) mln zł oraz strat aktuarialnych w wysokości (54,8) mln zł z podatkiem dochodowym w kwocie 10,4 mln zł, całkowite dochody razem ukształtowały się na poziomie 636,7 mln zł.

Środki pieniężne z działalności operacyjnej

Wygenerowane przez Grupę w 2019 roku dodatnie przepływy pieniężne netto z działalności operacyjnej w wysokości 1 140,3 mln zł (głównie za sprawą osiągniętego zysku przed opodatkowaniem w wysokości 828,0 mln zł oraz amortyzacji w kwocie 1 033,9 mln zł) nie pokryły w całości wydatków inwestycyjnych, w tym w szczególności wydatków na nabycie rzeczowych aktywów trwałych w wysokości 2 040,5 mln zł, ani wydatków o charakterze finansowym (wypłata dywidendy akcjonariuszom w wysokości 200,8 mln zł oraz wykup dłużnych papierów wartościowych w wysokości 121,0 mln zł). Pozostałe czynniki wpływające na wysokość wpływów pieniężnych z działalności operacyjnej przedstawione zostały w Nocie 8.1. Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Jastrzębskiej Spółki Węglowej S.A. za rok obrotowy zakończony 31 grudnia 2019 roku.

Środki pieniężne z działalności inwestycyjnej

Wartość środków pieniężnych wykorzystanych w działalności inwestycyjnej w 2019 roku wyniosła (2 260,5) mln zł w porównaniu do 2018 roku poziom ten wzrósł o 678,8 mln zł. Główną pozycję wydatków inwestycyjnych w 2019 roku stanowi nabycie rzeczowych aktywów trwałych w wysokości 2 040,5 mln zł. Ponadto Grupa poniosła wydatki związane z nabyciem spółki PBSz w wysokości 199,0 mln zł, jednocześnie ujmując wpływ z tytułu przejęcia środków pieniężnych i ich ekwiwalentów PBSz w wysokości 28,1 mln zł (łączny wpływ transakcji wyniósł 170,9 mln zł).

Środki pieniężne z działalności finansowej

Przepływy pieniężne netto z działalności finansowej w 2019 roku wyniosły (180,3) mln zł wobec (755,8) mln zł przepływów pieniężnych w 2018 roku. Ich poziom w analizowanym okresie uwzględnia między innymi wypłatę dywidendy akcjonariuszom w wysokości 200,8 mln zł, płatności związane z leasingiem w wysokości 121,4 mln zł, wykup dłużnych papierów wartościowych w kwocie 121,0 mln zł oraz otrzymane kredyty i pożyczki oraz dotacje w wysokości 337,1 mln zł.

W efekcie wyżej opisanych zdarzeń, stan środków pieniężnych i ich ekwiwalentów na 31 grudnia 2019 roku wyniósł 350,3 mln zł. Zmiana netto stanu środków pieniężnych i ich ekwiwalentów wyniosła (1 300,5) mln zł.

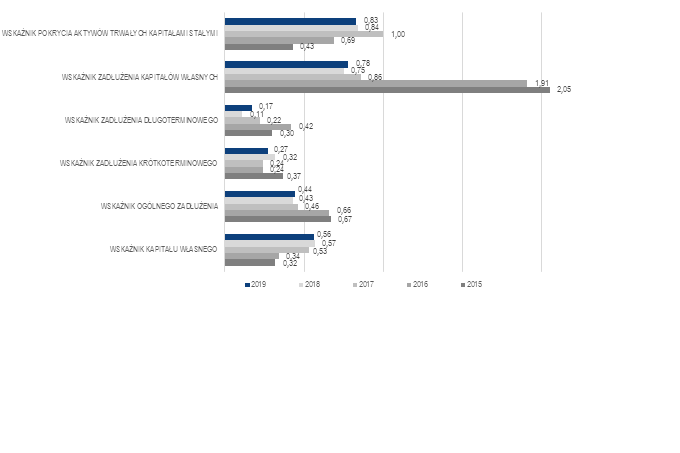

Wybrane mierniki finansowe JSW

Zadłużenie oraz struktura finansowania JSW

Na dzień 31 grudnia 2019 roku udział zobowiązań w finansowaniu działalności JSW mierzony wskaźnikiem ogólnego zadłużenia wyniósł 0,44 wobec 0,43 według stanu na koniec 2018 roku. Na koniec 2019 roku JSW posiadała zadłużenie z tytułu leasingu w kwocie 685,3 mln zł, oraz z tytułu kredytów i pożyczek w wysokości 299,0 mln zł. Wskaźnik zadłużenia długoterminowego wzrósł o 54,5% na wskutek wzrostu stanu zobowiązań długoterminowych o 902,7 mln zł tj. o 62,6%, w tym głównie z tytułu leasingu o 458,4 mln zł oraz z tytułu kredytów i pożyczek o 277,3 mln zł. Wskaźnik zadłużenia krótkoterminowego obniżył się z 0,32 na koniec 2018 roku do 0,27 na koniec 2019 roku, głównie w wyniku obniżenia stanu zobowiązań krótkoterminowych o 599,8 mln zł, w tym głównie zobowiązań handlowych i pozostałych zobowiązań o 542,9 mln zł, w związku z obniżeniem stanu zobowiązań z tytułu dostaw, robót i usług o 434,7 mln zł.

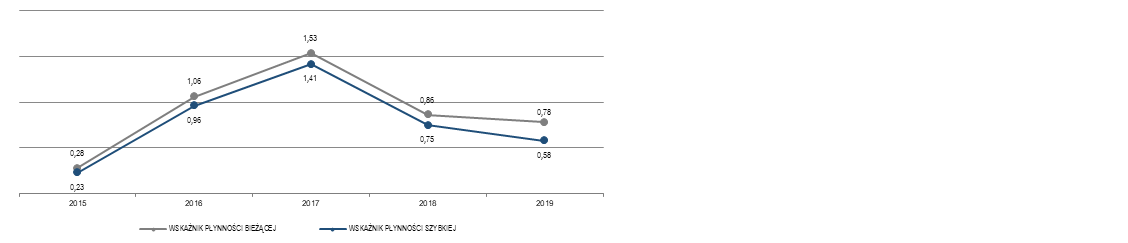

Płynność

Wskaźnik płynności bieżącej za 2019 rok osiągnął wartość 0,78 i obniżył się w stosunku do 2018 roku o 9,3%, wskaźnik płynności szybkiej obniżył się o 22,7% z 0,75 na koniec 2018 roku do 0,58 na koniec 2019 roku. Niższy poziom wskaźników płynności jest efektem obniżenia stanu aktywów obrotowych o 848,6 mln zł, tj. o 23,6%, w tym środków pieniężnych i ich ekwiwalentów o 1 332,4 mln zł, a także należności handlowych oraz pozostałych należności o 659,1 mln zł, przy wzroście innych krótkoterminowych aktywów finansowych o 700,0 mln zł (w związku z przeniesieniem części posiadanych Certyfikatów Inwestycyjnych z aktywów trwałych) oraz wzroście stanu zapasów o 243,7 mln zł. Jednocześnie obniżył się stan zobowiązań krótkoterminowych (bez rezerw krótkoterminowych) o 618,4 mln zł, tj. o 14,8%, głównie z tytułu spadku stanu zobowiązań handlowych oraz pozostałych zobowiązań o 542,9 mln zł, w tym z tytułu dostaw, robót i usług o 434,7 mln zł.

Rentowność

Analiza grupy wskaźników z zakresu rentowności wskazuje iż pomimo wyższych kosztów sprzedanego węgla o 320,9 mln zł oraz niższych przychodów ze sprzedaży węgla wyprodukowanego w JSW o 699,3 mln zł spowodowanych spadkiem średniej ceny sprzedaży węgla oraz ilości sprzedanego węgla JSW prowadzi efektywną działalność. Wskaźnik EBITDA za 2019 rok wyniósł 1 406,9 mln zł wobec 2 437,9 mln zł za 2018 rok, co oznacza spadek o 1 031,0 mln zł.

Marża EBITDA obniżyła się o 6,6 p.p. z 19,1% za 2018 rok do 12,5% za 2019 rok. Natomiast marża EBIT ukształtowała się na poziomie 4,7%, co oznacza, że w zakresie działalności podstawowej JSW każdy 1 mln zł przychodu ze sprzedaży dostarczył około 47 tys. zł zysku operacyjnego. W porównaniu do 2018 roku marża EBIT jest niższa o 9,6 p.p.

Rentowność netto sprzedaży ukształtowała się na poziomie 2,9%,tj. o 8,2 p.p. niższym niż za 2018 rok. Wskaźniki rentowności majątku ogółem (ROA) oraz rentowności kapitału własnego (ROE) wskazują na efektywność wykorzystania posiadanego przez JSW majątku oraz kapitału własnego w 2019 roku.

Produkcja węgla i koksu

Niesprzyjająca koniunktura na rynku przyczyniła się do spadkowych tendencji na rynku węgla i koksu. W porównaniu do 2018 roku, produkcja węgla obniżyła się o 1,3% (produkcja węgla koksowego obniżyła się o 1,0%, a węgla do celów energetycznych o 2,1%) , a produkcja koksu spadła o 11,1%.

Gotówkowy koszt wydobycia węgla („Mining cash cost”)

W ujęciu jednostkowym gotówkowy koszt wydobycia węgla za 2019 rok wyniósł 426,00 zł/tonę tj. o 29,54 zł/tonę (7,5%) więcej niż w 2018 roku, na co wpłynęły wyższe o 5,6% nakłady na produkcję węgla, przy niższej o 0,2 mln ton produkcji węgla netto.

Gotówkowy koszt produkcji koksu („Cash conversion cost”)

W ujęciu Jednostkowym Cash Conversion Cost za 2019 roku osiągnął poziom 191,78 zł/t i był wyższy o 30,10 zł/t, tj. o 18,6% w stosunku do roku 2018, na co wpłynęły wyższe o 32,7 mln zł, tj. 5,7% nakłady na produkcję koksu przy niższym wolumenie wyprodukowanego koksu do sprzedaży o 0,4 mln ton, tj. o 11,1%.

Zatrudnienie

Według stanu zatrudnienia na dzień 31 grudnia 2019 roku w Grupie zatrudnionych było 30 629 pracowników, natomiast na dzień 31 grudnia 2018 roku stan ten wynosił 28 268 osób. Wzrost zatrudnienia w JSW był wynikiem realizacji założonych zadań produkcyjnych, miał również na celu ograniczenie negatywnych skutków słabego potencjału firm zewnętrznych wykonujących usługi na rzecz kopalń JSW. Ponadto, w 2019 roku w skład Grupy weszła spółka PBSz, której stan zatrudnienia na 31 grudnia 2019 roku wyniósł 1 231 osób. Przeciętne zatrudnienie w Grupie za 2019 rok wyniosło 29 440 osób. W porównaniu do tego samego okresu roku poprzedniego było wyższe o 2 233 osoby.

Wybrane informacje niefinansowe istotne w aspekcie prowadzonej działalności zostały zaprezentowane w części dotyczącej Zrównoważonego rozwój w JSW.