Outlook

Główna działalność Grupy JSW wpisuje się w łańcuch wartości przemysłu stalowego, choć często błędnie utożsamiana jest z dostawcą surowca dla energetyki. Tymczasem Grupa wydobywa

i przetwarza głównie węgiel koksowy (metalurgiczny), który wykorzystywany jest w hutnictwie stali. W 2017 roku Komisja Europejska potwierdziła status węgla koksowego jako surowca o strategicznym znaczeniu dla gospodarki utrzymując go na liście 27 surowców krytycznych, dla których ryzyko braku dostaw oraz jego skutki dla gospodarki są większe niż w przypadku innych surowców.

Głównymi wyzwaniami, przed którymi staje branża górnicza są redukcja kosztów produkcji przez zwiększenie efektywności działania, poszerzanie bazy zasobowej, jak również uwzględnianie we wszystkich aspektach działalności wyzwań związanych z bezpieczeństwem, ochroną środowiska i społeczną odpowiedzialnością biznesu.

Grupa JSW uważnie przygląda się sytuacji w przemyśle i na bieżąco reaguje na zmieniający się rynek węgla, koksu i stali. Chcąc dopasować się do zachodzących zmian dokonano aktualizacji Strategii. Przyjęta Strategia JSW S.A. z uwzględnieniem Spółek Zależnych Grupy Kapitałowej JSW na lata 2020-2030 stanowi odpowiedź na pojawiające się wyzwania wynikające z dynamicznie zmieniającego się otoczenia rynkowego oraz sytuacji gospodarczej, zmian w strukturze kapitałowej Grupy, a także odpowiedź na wyzwania związane z utrzymaniem stabilnego, długookresowego wzrostu wraz ze spełnieniem oczekiwań Interesariuszy w długim horyzoncie czasowym.

Globalne warunki rynkowe dla głównych produktów Grupy kształtowane są przez największych odbiorców i dostawców tych surowców tj. Chiny, Australię i USA, a zwłaszcza poprzez relacje podażowo-popytowe pomiędzy nimi. Poza relacjami podażowo-popytowymi szczególnie między Azją i Australią - wpływ mają również zdarzenia jednorazowe w postaci utrudnień logistycznych wynikających np. z gwałtowanych i nieprzewidzialnych zmian pogodowych, geologicznych czy kryzysowych jak pandemia koronawirusa, która choćby w Chinach w pierwszym kwartale 2020 roku spowodowała spadek mocy produkcyjnych w zależności od sektora do średnio 40-60%. Grupa JSW narażona jest na wahania popytu i podaży na rynku globalnym, jak również na zmiany koniunktury rynkowej w sektorze wydobywczym i stalowym. Zmiany w możliwościach produkcyjnych Chin negatywnie oddziałują na funkcjonowanie przedsiębiorstw na całym świecie, albowiem chiński przemysł obecny jest w większości światowych łańcuchów dostaw oraz przy budowaniu wartości międzynarodowych korporacji. Zakłócenia dostaw z Chin wpływają na osiągane wyniki finansowe większości przedsiębiorstw z licznych branż i sektorów, które funkcjonują w skali globalnej. Z uwagi na niemożność określenia zakończenia epidemii negatywne skutki spowodowane pandemią COVID-19 oraz postępujący za tym kryzys gospodarczy mogą w dłuższej perspektywie oddziaływać na światowe gospodarki.

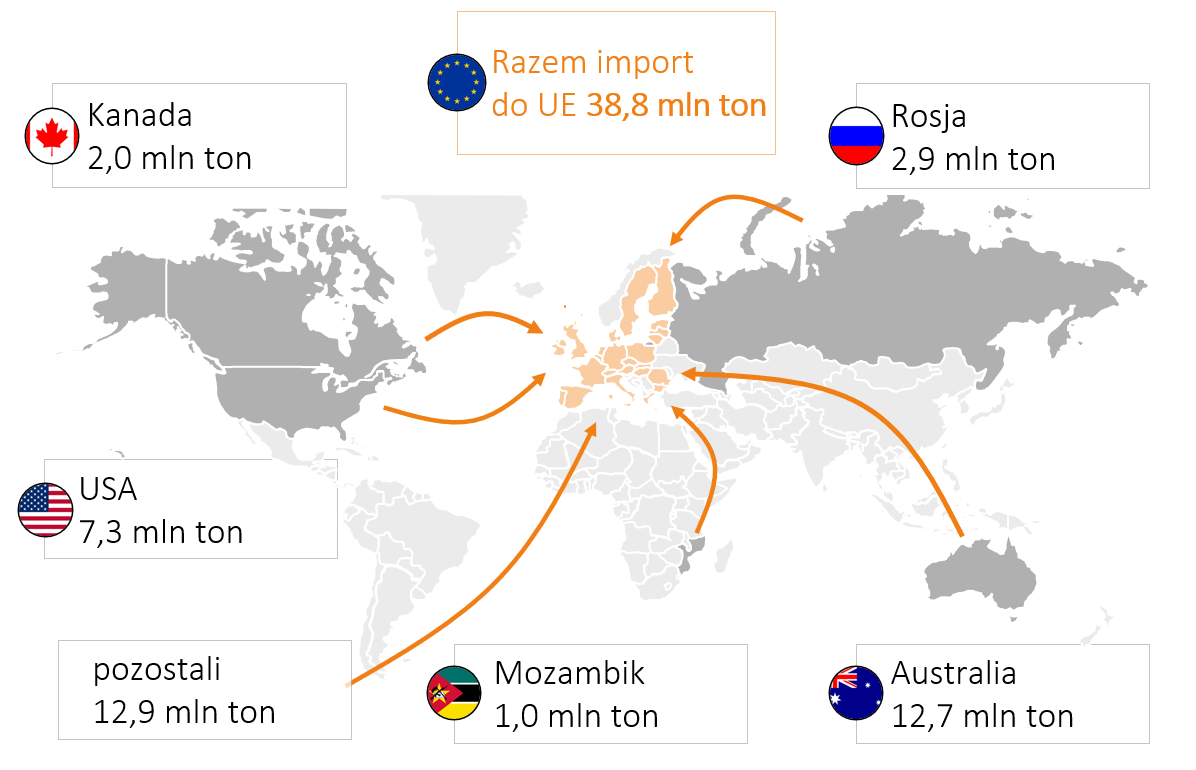

Dotychczasowe prognozy dotyczące światowej produkcji stali ogółem przewidują wzrost średnio o 1,6% rocznie w przeciągu kilku kolejnych lat do 2024 roku, w tym w krajach Unii Europejskiej średnio o 0,7%. Prognozy w długim horyzoncie czasowym są trudne do przewidzenia z uwagi na charakter i specyfikę rynku oraz możliwe zdarzenia nań wpływające. Import węgla koksowego do Unii Europejskiej w 2019 roku wyniósł 38,8 mln ton, przy czym UE łącznie produkuje około 14-15 mln ton, w tym sama JSW 10-11 mln ton.

Dominującym procesem produkcji stali zarówno w Europie jak i na świecie pozostaje produkcja wielkopiecowa, która stanowi ponad 70% w światowej strukturze produkcji stali. Produkcja stali w piecach elektrycznych (electric furnace) stanowi około 25%. Wiele europejskich hut stosuje technologię PCI (Pulverized Coal Injection). Prowadzone są także projekty w zakresie częściowej lub całkowitej dekarbonizacji produkcji stali, przy czym są to aktualnie badania lub pilotażowe instalacje. Komisja Europejska ogłosiła wsparcie dla czystych technologii produkcji stali do roku 2030. Pomimo tego zdaniem wielu ekspertów w ciągu najbliższych 25 lat nie uda się całkowicie zastąpić koksu w procesie wytopu surówki w wielkich piecach.

Z kolei dotychczasowe prognozy produkcji koksu zakładają stabilny poziom produkcji globalnej na poziomie 680-690 mln ton rocznie. Zakładany jest spadek produkcji koksu w Chinach z 443 mln ton w 2019 roku do 407 mln ton w 2024 roku oraz wzrost produkcji w Indiach o ponad 10 mln ton do poziomu 58 mln ton w 2024 roku. W krajach UE po spadkach w latach 2018-2019 prognozowana była odbudowa zapotrzebowania, osiągając w 2024 roku poziom 34,5 mln ton. Niemniej jednak prognozy te mogą ulec zmianie w wyniku następstw spowodowanych pandemią.

Największe źródła importu węgla koksowego do UE w 2019 roku

Istotnym wyzwaniem w perspektywie średnio- i długoterminowej, przed którym stoi Grupa JSW będzie sprostanie regulacjom prawnym odnoszącym się do środowiska naturalnego i korzystania z zasobów naturalnych – zmniejszania emisji gazów cieplarnianych oraz powstającym strategicznym planie na rzecz redukcji metanu (EU Strategic Plan on methane). Wraz z postępującą rewolucją przemysłową Grupa JSW planuje aktywnie wykorzystywać osiągnięcia nauki i techniki, angażując do tego swój kapitał intelektualny i implementując w swoich strukturach najnowsze rozwiązania technologiczne dla sektora górniczego.

W celu zmniejszenia negatywnego wpływu na środowisko naturalne Grupa JSW podejmuje szereg inicjatyw w zakresie zwiększenia gospodarczego wykorzystania metanu i gazu koksowniczego do produkcji energii elektrycznej i cieplnej oraz uzyskania niezależności energetycznej, w zakresie wykorzystania węglopochodnych czy separacji wodoru z gazu koksowniczego, co stanowi jeden z kluczowych do osiągnięcia celów w przyjętej Strategii.

W perspektywie długoterminowej, w przypadku realizacji projektu związanego z produkcją wodoru traktowanego jako paliwo przyszłości, JSW będzie mogła prowadzić efektywną produkcję tego ekologicznego źródła energii w koksowniach wchodzących w skład Grupy JSW. Pomyślne wykonanie odpowiedniej instalacji pozwoliłoby w przyszłości wykorzystywać wodór do zero-emisyjnego transportu miejskiego.

| Najważniejsze kwestie wpływające na działalność Grupy JSW | ||||

|---|---|---|---|---|

| Obszar | Perspektywy | krótkoterminowa (2020-2021 r.) |

średnioterminowa (2025 r.) |

długoterminowa (2030 r.) |

| finansowy | ograniczenie w możliwościach finansowania inwestycji w przemysł wydobywczy ze strony sektora finansowego | x | x | x |

| dywersyfikacja przychodów | x | x | ||

| efektywne zarządzanie ryzykiem finansowym Grupy | x | x | ||

| zapewnienie stabilnej struktury finansowania | x | x | x | |

| optymalizacja kosztów funkcjonowania Grupy | x | x | x | |

| regulacje krajowe, w tym w szczególności Strategia Rozwoju Rynku Kapitałowego | x | x | ||

| pozyskiwanie finansowania projektów z funduszy unijnych na realizację projektów | x | x | ||

| produkcyjny | dostęp do zasobów węgla koksowego o wysokich i stabilnych parametrach jakościowych | x | x | x |

| rozszerzenie asortymentu oferowanych produktów i usług (m.in. remontów, drążenia wyrobisk, usług laboratoryjnych) | x | x | ||

| zwiększanie synergii pomiędzy obszarem wydobywczym a koksowniczym | x | x | ||

| wydłużenie łańcucha wartości w kierunku wykorzystania wolumenu produktów węglopochodnych | x | x | ||

| działania optymalizacyjne w obszarze wydobywczym i koksowniczym | x | x | x | |

| zdolność operacyjna do realizacji planowanej produkcji i dostaw | x | x | ||

| rozwój bazy zasobowej w zakresie węgla koksowego | x | x | x | |

| regulacyjny | wzrost obowiązku udziału energii z OZE i wzrost efektywności energetycznej | x | x | |

| zmienność aktów regulacyjnych | x | x | x | |

| dalsze ograniczanie emisji CO₂ skutkujące wzrostem cen uprawnień do emisji | x | x | ||

| dostosowanie jednostek wytwórczych do konkluzji BAT i systemu handlu emisjami EU ETS | x | x | ||

| dokumenty strategiczne przyjmowane na poziomie Unii Europejskiej, w tym w szczególności strategia klimatyczna UE 2050 | x | x | ||

| Krajowy plan na rzecz energii i klimatu na lata 2021-2030 | x | x | x | |

| Europejski Zielony Ład | x | x | x | |

| technologiczny | nowe technologie produkcji stali ograniczające zużycie koksu (PCI, wodór) | x | x | |

| innowacyjne technologie wspomagające produkcję oraz wykorzystanie produktów ubocznych (np. metan, gaz koksowniczy czy kamień) | x | x | ||

| digitalizacja procesów wspomagających produkcję | x | x | ||

| rynkowy | ograniczony napływ koksu chińskiego do Europy ze względu na poziom kosztów produkcji w Chinach oraz silny popyt wewnętrzny | x | x | |

| eskalacja wojny handlowej pomiędzy USA a Chinami skutkująca kolejnymi ograniczeniami w handlu m.in. stali | x | x | ||

| długi okres realizacji zamorskich dostaw węgla koksowego na rynek europejski (około 2-3 miesiące) w porównaniu z dostawami węgla koksowego z JSW | x | x | x | |

| stabilne relacje handlowe oparte na zaufaniu do jakości produktów | x | x | x | |

| ograniczona konkurencja ze strony innych producentów węgla koksowego na rynku krajowym i europejskim | x | x | x | |

| utrzymanie bazy klientów, rozwój oferowanych produktów, ekspansja rynkowa | x | x | ||

| zwiększenie produkcji węgla koksowego w Australii i Rosji oraz ich możliwości eksportowe | x | x | ||

| prognozy zwiększonego zapotrzebowania Indii na węgiel koksowy przy jednoczesnym wzroście produkcji stali | x | x | ||

| środowiskowy | nacisk na obniżenie emisji CO₂ wynikający z polityki klimatyczno-energetycznej UE | x | x | |

| efektywne wykorzystanie węglopochodnych i dążenie do samowystarczalności energetycznej | x | x | ||

| gospodarczy | fuzje i przejęcia w europejskim przemyśle stalowym | x | x | |

| rozwój gospodarki europejskiej i światowej | x | x | ||

| społeczny | utrzymanie społecznej licencji na działanie (ang.: licence to operate) poprzez budowanie dobrych relacji ze społecznościami lokalnymi, angażowanie się w ich życie | x | x | x |

| ograniczanie negatywnego wpływu działalności górniczej na tereny sąsiednie i ich życie (szkody górnicze) | x | x | x | |

| zapewnienie wysokiego poziomu bezpieczeństwa pracy | x | x | x | |

| przeciwdziałanie luce pokoleniowej | x | x | ||