Otoczenie makroekonomiczne

Sytuacja gospodarcza w UE w 2019 roku

Wzrost gospodarczy dla całej Unii Europejskiej w 2019 roku wyniósł 1,4% PKB, w tym dla krajów strefy euro 1,1%. Spowolnienie dotknęło niemal wszystkie kraje tej grupy, choć miało ono różną skalę.

W Niemczech wzrost PKB wyniósł zaledwie 0,6% i był najniższy od 6 lat. Słaby wynik gospodarki niemieckiej jest związany z wyraźnym spowolnieniem eksportu, który wzrósł w stosunku do roku poprzedniego zaledwie o 0,9%, podczas gdy import wzrósł o 1,9%.

Niemiecka gospodarka odczuła skutki sporów handlowych pomiędzy USA i Chinami, ale także konsekwencje spadku zainteresowania na rynkach zagranicznych niemieckimi samochodami - liczba samochodów wyprodukowanych przez 3 największe koncerny (Volkswagen AG, BMW AG i Daimler AG) spadła w 2019 roku aż o 9%.

Niski wzrost PKB odnotowały również Włochy - zaledwie 0,1% Nieco lepiej wypadła gospodarka francuska - 1,3% oraz gospodarka hiszpańska - 1,9%. W Polsce wzrost PKB wyniósł 4,0%.

Sytuacja gospodarcza w Polsce w 2019 roku

Rok 2019 dla Polski był okresem spowolnienia aktywności gospodarczej – z danych GUS wynika, iż wzrost PKB o zmniejszył się do 4,0% z 5,1% w roku 2018. Gospodarkę ratowała konsumpcja prywatna uwarunkowana niskim poziomem bezrobocia i wzrostem wynagrodzeń. W ujęciu realnym wynagrodzenia traciły na wartości przez rosnące w coraz szybszym tempie ceny.

Duża zależność polskiej gospodarki i powiązanie z koniunkturą w Unii Europejskiej - uzależnionej od rynków światowych - dała się we znaki w ubiegłym roku. Minione dwanaście miesięcy były trudnym czasem dla naszego głównego partnera handlowego - gospodarki Niemiec. Ponadto Unia Europejska cały czas przygotowywała się do Brexitu. Z drugiej strony istotny wpływ na 2019 rok miała także amerykańsko-chińska „wojna handlowa”, która skutkowała ciągłym pojawianiem się nowych ceł i barier, nie wpływając korzystnie na zaufanie przedsiębiorców do prowadzenia działalności gospodarczej. Spadek indeksów PMI w UE był tego najlepszym dowodem.

Pierwsza połowa 2019 roku była czasem dużego odbicia dzięki wzmożonym inwestycjom. Przełożyło się to na zwiększony popyt na nowe miejsca pracy. Jednakże w kolejnych miesiącach zagrożenia zewnętrzne zaczęły bardziej nabierać na sile, odbijając się na kondycji polskiej gospodarki, co w ostateczności skutkowało schłodzeniem koniunktury i spadkiem dynamiki PKB. Z szacunków wynika, iż w 4Q19 gospodarka wzrosła o 2,9% w stosunku do 4Q18, co było najmniejszym wzrostem od trzech lat. Zaskakującym dla ekonomistów był również spadek względem 3Q19, kiedy to PKB wyniósł 3,9%.

Dla Jastrzębskiej Spółki Węglowej największe znaczenie mają te obszary otoczenia makroekonomicznego, które w sposób istotny mogą wpłynąć na dalszy kształt rozwoju Grupy, tj. rynek węgla, koksu i stali.

Rynek węgla, koksu i stali

Stal

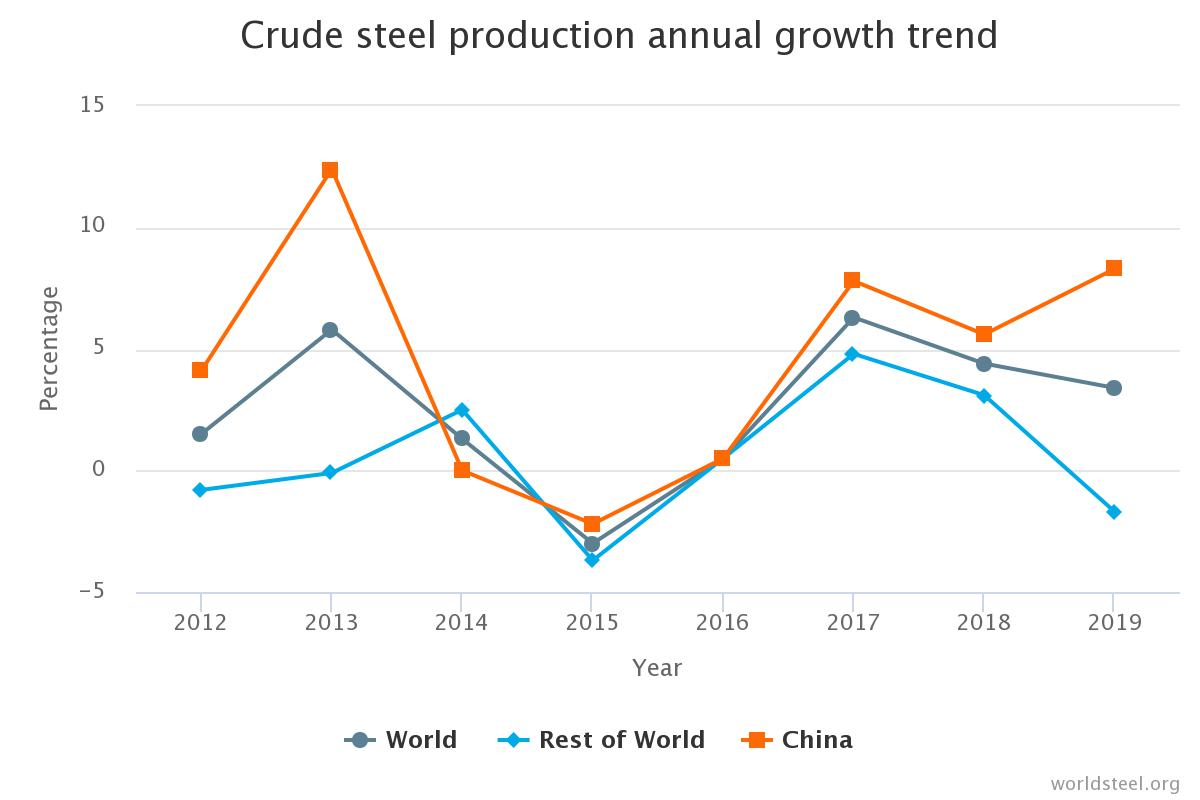

W 2019 roku nastąpił wzrost produkcji stali surowej na świecie o 3,4% do poziomu 1 869,9 mln ton (wzrost o 61,3 mln ton). Największy przyrost produkcji nastąpił w Azji (+5,7%), która wyprodukowała 1 341,6 mln ton. W samych Chinach produkcja wyniosła 996,3 mln ton (+8,3%), przez co udział Chin w światowej produkcji stali surowej wzrósł z 50,9% w 2018 do 53,3% w 2019. Na kolejnych miejscach znalazły się Indie (111,2 mln ton, +1,8%), Japonia (99,3 mln ton, -4,8%), Korea (71,4 mln ton, -1,4%).

Produkcja stali w UE osiągnęła poziom 159,4 mln ton, notując spadek o 4,9% względem 2018 roku, kiedy wyprodukowano 168,1 mln ton. Jeśli chodzi o poszczególne kraje, to w 2019 Niemcy wyprodukowały 39,7 mln ton surowej stali (-6,5%), Włochy 23,2 mln ton (-5,2%), Francja 14,5 mln ton (-6,1%), Hiszpania 13,6 mln ton (-5,2%), Polska 9,1 mln ton (-10,9%).

Produkcja stali surowej w Ameryce Północnej wyniosła wb2019 roku 120,0 mln ton (-0,8%), w tym Stany Zjednoczone wyprodukowało 87,9 mln ton surowej stali (+1,5%).

Wykres. Roczny trend wzrostu produkcji stali surowej

Eurofer szacuje, że zużycie jawne stali w UE w 2019 roku spadło do 158 mln ton, czyli o 3,1% w stosunku do roku 2018, a import stali do UE był niższy niż w 2018 roku.

W 2020 roku Arcelor Mittal spodziewa się wzrostu światowego zużycia stali o 1-2% w porównaniu z 1,1% w 2019. Trudną sytuację rynkową w skali globalnej władze tej spółki argumentuj ogromną nadwyżką mocy produkcyjnych – ponad 400 mln ton. Popyt na stal w Europie spada, co wynika przede wszystkim z niepewności na rynkach oraz napięć handlowych i geopolitycznych, które negatywnie odbijają się na poziomie inwestycji i obrocie handlowym. Zgodnie z zapowiedziami, ArcelorMittal ma wznowić pracę wielkiego pieca i stalowni w Krakowie, gdy tylko warunki rynkowe poprawią się na tyle, że uruchomienie instalacji będzie ekonomicznie opłacalne.

W najbliższej przyszłości na poziom produkcji stali będą miały zagrożenia związane ze schłodzeniem światowej koniunktury oraz spadkiem aktywności przemysłowej. Mimo iż po podpisanej 15 stycznia 2020 umowie na linii USA-Chiny globalne napięcia handlowe zmniejszyły się, sektor produkcyjny w UE wciąż pozostaje pod presją. Niepewność co do ostatecznego kształtu Brexitu i kondycji przemysłu w UE mogą przyczynić się do dalszego ograniczenia zaufania przedsiębiorców oraz działalności w branżach wykorzystujących stal. Prognozuje się, że produkcja w sektorach wykorzystujących stal w UE w najbliższych dwóch latach nieznacznie wzrośnie o 0,6% i 1,4% w 2021 r.

Węgiel

Świat zużywa około 1,2 mld ton węgla metalurgicznego (HCC, semi-soft, PCI) rocznie. Głównym konsumentem jest Azja z ponad 80% udziałem. Kraje Unii Europejskiej odpowiadają za około 6% globalnego zużycia tego surowca.

Poziom zapotrzebowania na węgle koksowe w Unii Europejskiej szacowany jest na około 54 mln ton, w tym około 40 mln ton węgli koksowych pochodzi z importu. Aktualne zużycie węgli koksowych w Unii Europejskiej jest dalekie od notowanego w 2008 roku poziomu ponad 80 mln ton, co wynika z poziomu produkcji stali i koksu.

CRU International szacuje, że w perspektywie najbliższych pięciu lat nastąpi wzrost obrotów światowych węgla koksowego z poziomu 346 mln ton w 2018 r. do 384 mln ton w 2024 r. Czołówka największych dostawców tego surowca na światowy rynek pozostaje ta sama z ponad 50% udziałem Australii. Czołowymi dostawcami pozostaną nadal Kanada i Rosja, jednakże przewidywany jest spadek udziału USA.

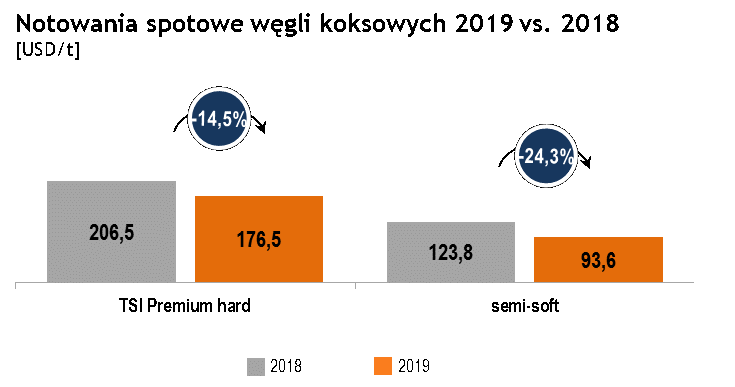

W roku 2019 nie odnotowano nieprzewidywalnych zdarzeń jednorazowych wpływających w poprzednich latach gwałtownie na notowania cen węgla koksowego. Notowania indeksu TSI Premium HCC w pierwszym półroczu 2019 były stabilne, średnia za 1Q2019 wyniosła 206,6 USD/t, w 2Q było to 202,6 USD/t. W drugim półroczu notowania węgla koksowego systematycznie spadały. Średnia indeksu TSI Premium HCC w 3Q2019 wyniosła 160,1 USD/t, natomiast w 4Q2019 tylko 139,4 USD/t. Powyższe spadki spowodowały, iż średnia dziennych notowań indeksu TSI Premium HCC w całym 2019 wyniosła 176,5 USD i była o 14,5% niższa niż w roku ubiegłym. Węgle semi-soft zanotowały w porównaniu do węgli hard premium wyższe spadki notowań. Średnia notowań rocznych w 2019 roku była niższa o 24,3% w stosunku do roku ubiegłego.

Wykres. Notowania spotowe węgli koksowych 2019 vs. 2018

Spadki notowań węgla koksowego w drugim półroczu 2019 wynikały z mniejszego popytu na węgiel w handlu morskim przy braku ograniczeń podażowych. Na spadek popytu w tym okresie wpływały: ograniczenia zakupów węgla koksowego przez Chiny – wcześniejsze wyczerpanie rocznego limitu importowego, mniejsze od oczekiwanego zapotrzebowania ze strony Indii oraz ograniczania produkcji stali w Europie.

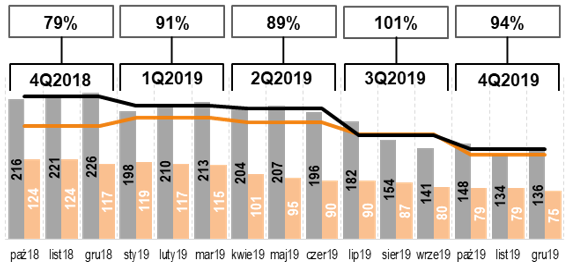

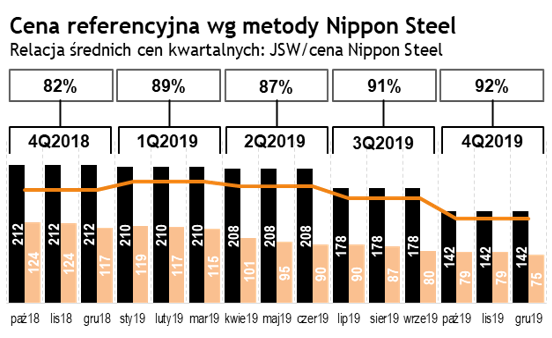

Relacje średniej ceny węgla koksowego sprzedanego przez Grupę JSW do odbiorców zewnętrznych przeliczonej na USD według średniego kursu NBP z danego kwartału w stosunku do indeksu TSI oraz ceny referencyjnej wyliczonej wg metody Nippon Steel przedstawiają poniższe wykresy.

Wykres. TSI Premium Hard

Relacja śrdnich cen kwartalnych: JSW/średnia indeksu

Wykres. Cena referencyjna wg metody Nippon Steel

Relacja śrdnich cen kwartalnych: JSW/Nippon Steel

Koks

Rynek koksu podobnie jak węgla koksowego jest rynkiem globalnym. Zapotrzebowanie na koks jest uzależnione głownie od poziomu produkcji stali w procesie wielkopiecowym (BOF), który w obecnej chwili stanowi około 72% udziału w światowej produkcji stali oraz zmian technologicznych procesów produkcji stali.

Szczyt produkcji koksu odnotowano w 2014 roku, kiedy wyniósł on 688 mln ton. W przeciągu ostatnich pięciu lat światowa produkcja koksu notowała spadki o 2,2% rocznie. Było to spowodowane przede wszystkim niższą produkcją w wielkich piecach oraz wymaganiami dotyczącymi ochrony środowiska, jakie stawiane są przed przemysłem węglowym i koksowym. Sytuacja w różnych częściach świata, podobnie jak w przypadku produkcji stali, kształtowała się odmiennie.

Handel koksem na świecie w 2019 wyniósł 23,3 mln ton, co stanowi 15% spadek w stosunku do poprzedniego roku. Eksport koksu z Chin w 2019 roku wyniósł 6,5 mln ton, co stanowi spadek o 33% w porównaniu do poprzedniego roku. Spadek eksportu koksu z Chin wiąże się z utratą jego konkurencyjności cenowej w porównaniu z innymi źródłami dostaw tego surowca.

Produkcja koksu w Polsce w 2019 roku wyniosła 8,6 mln ton i była niższa o 5,9% w porównaniu do 2018 roku. Grupa JSW z wielkością produkcji 3,2 mln ton stanowiła 37% krajowej produkcji koksu w tym okresie. W Europie koks produkowany jest przede wszystkim przez koksownie zintegrowane z hutami, a Grupa JSW jest największym niezintegrowanym jego producentem w regionie. Udział Grupy JSW w światowym eksporcie koksu wynosi około 10%.

Według CRU International globalne zużycie koksu pozostanie zasadniczo na stałym poziomie w średnim okresie, ze średnią roczną stopą wzrostu wynoszącą 0,4% w ciągu najbliższych 5 lat.