Otoczenie makroekonomiczne

Sytuacja gospodarcza w UE w 2020 roku

W całym 2020 roku, w którym COVID-19 spowodował najgorsze zamrożenie gospodarcze od zakończenia II wojny światowej, gospodarka USA skurczyła się o 3,5%. Gospodarka Chin wzrosła natomiast bardziej, niż oczekiwano w zeszłym roku, mimo że reszta świata została bardziej dotknięta przez pandemię COVID-19. Według statystyk rządowych druga co do wielkości gospodarka świata wzrosła w 2020 roku o 2,3% w porównaniu z rokiem poprzednim. Jest to najwolniejsze roczne tempo wzrostu PKB w Chinach od dziesięcioleci – czyli od 1976, kiedy PKB spadł o 1,6%.

Wg danych opublikowanych przez Komisję Europejską spadek PKB dla Unii Europejskiej w 2020 roku wyniósł -6,3% (w tym dla krajów strefy euro -6,8%). Recesja dotknęła niemal wszystkie kraje tej grupy, choć miała ono różną skalę. Jedynie PKB Irlandii oparł się spowolnieniu notując wzrost o 3,0%. Najmniejsze spowolnienie wg. danych KE odnotowała Litwa (-0,9%) oraz Polska (-2,8%). W 2020 spadek PKB poniżej progu 3% zanotowały też Estonia i Szwecja (po -2,9%). Najsilniejsza recesja w 2020 miała miejsce w Grecji i Hiszpanii - spadek PKB o odpowiednio 10% i 11%. W Niemczech spadek PKB wyniósł 5,0% bez uwzględnienia czynników sezonowych. Słaby wynik gospodarki niemieckiej jest związany z wyraźnym spowolnieniem eksportu, który spadł w ubiegłym roku o 9,3%. Był to pierwszy spadek od 2013 roku i największy od 2009 roku, wówczas po globalnym kryzysie wyniósł on 18,4%. Niemiecka gospodarka odczuła skutki pandemii COVID-19 i lockdownu gospodarek u głównych partnerów handlowych, skutkujących spadkiem zainteresowania niemieckimi samochodami (z danych ACEA wynika ilość sprzedanych samochodów spadła w 2020 roku aż o 19,1%). Podczas gdy w całej Europie rynek samochodów osobowych skurczył się o 23,7% do 9,9 mln sztuk (z 13 milionów w 2019 roku).

Sytuacja gospodarcza w Polsce w 2020 roku

Z danych przedstawionych przez Komisję Europejską wynika, iż w 2020 recesja w Polsce była jedną z najniższych w Unii Europejskiej i wyniosła -2,8% względem spadku w UE o 6,3%. Spadek aktywności gospodarczej Polski w 2020 roku potwierdzają również wstępne dane GUS, z których wynika, że realnie gospodarka skurczyła się o 2,8% względem wzrostu o 4,5% w 2019 roku. W zeszłym roku na sytuację gospodarczą jak i PKB, istotnie oddziaływały obostrzenia związane z pandemią skutkujące spadkiem konsumpcji (-3,0%) i inwestycji (-8,4%).

Co prawda dla uzyskania pełniejszego obrazu Polskiej gospodarki w 2020 należałoby wspomnieć o ożywieniu w drugiej połowie roku, podczas gdy pierwsza połowa 2020 roku była okresem istotnego spowolnienia wywołanego lockdownem. Zniesienie części obostrzeń sprawiło, iż w 3Q realny PKB wzrósł o 7,9% kwartał do kwartału, głównie za sprawą gwałtownego ożywienia konsumpcji gospodarstw domowych oraz wzrostu eksportu, co poprawiło saldo handlowe. Gospodarki, nie tylko krajowa, zostały wsparte ogromnymi pakietami fiskalnymi oraz dostosowały się do ograniczeń administracyjnych. Zdaniem ekonomistów w 2021 roku PKB w Polsce odrobi straty spowodowane przez pandemię, a wpływ na to będzie maiło m.in. osiągnięcie większej „odporności zbiorowej” przez co dzięki „odmrażaniu” gospodarki na znaczeniu zyskiwać będzie waży element składowy PKB jakim są inwestycje. Komisja Europejska prognozuje, że w 2021 roku PKB Polski wzrośnie o 3,1%, tak by w 2022 przyspieszyć do 5,1%.

Duża zależność polskiej gospodarki i powiązanie z koniunkturą w Unii Europejskiej, uzależnionej od rynków światowych, w dalszym ciągu pozostanie głównymi czynnikami decydującymi o kierunku i stopniu rozwoju krajowej gospodarki. Z szacunków KE wynika, iż PKB krajów UE ma wzrosnąć o 3,7% w 2021 oraz o 3,9% w 2022 roku.

Dla Jastrzębskiej Spółki Węglowej największe znaczenie mają te obszary otoczenia makroekonomicznego, które w sposób istotny mogą wpłynąć na dalszy kształt rozwoju Grupy, tj. rynek węgla metalurgicznego, koksu i stali.

Rynek węgla, koksu i stali

Rynek stali

Po trudnym 2019 roku, kiedy sektor stalowy w Europie odnotowywał pogarszające się wyniki finansowe i zmagał się ze złożonymi problemami geopolitycznymi, gospodarczymi i środowiskowymi, 2020 rok nie przyniósł spodziewanej poprawy. Aktywność gospodarczą i poziom produkcji w sektorze stalowym determinowały ograniczenia związane z przeciwdziałaniem pandemii COVID-19. Blokady związane z COVID-19 spowodowały poważne ograniczenia w produkcji stali na całym świecie, chociaż nierównomiernie i nie w tym samym czasie. Regionami najbardziej dotkniętymi zamknięciami wielkich pieców była Europa i Ameryka Północna, gdzie powrót zatrzymanych mocy produkcyjnych stali był wolniejszy niż w pozostałej części świata. Natomiast tempo ożywienia w Chinach po zniesieniu ograniczeń związanych z COVID-19 przekroczyło wcześniejsze oczekiwania. Silny popyt ze strony budownictwa i infrastruktury - wspierany bodźcami rządowymi - oraz wysokie marże zachęciły producentów stali do zwiększenia produkcji, przekraczając poziomy sprzed roku i bijąc kolejne rekordy. Natomiast w Europie produkcja stali ożywiła się dopiero w drugim półroczu 2020 roku. Na przełomie pierwszego i drugiego półrocza 2020 roku w Europie wyłączonych było ok. 18 z zainstalowanych wielkich pieców o łącznej mocy produkcyjnej ok. 30 mln ton. Pod koniec roku większość wielkich pieców wróciło do pracy lub zostało zapowiedziane ponownie ich uruchomienie.

Światowa produkcja stali surowej w 2020 roku wyniosła łącznie 1,86 mld ton, notując spadek o 0,9% w porównaniu do poprzedniego roku. Nieliczne wzrosty produkcji notowane były głównie w krajach azjatyckich (wzrost o 1,5% w porównaniu do 2019 roku), gdzie produkcja stali wyniosła 1,37 mld ton. W samych Chinach wyprodukowano łącznie 1,05 mld ton stali surowej, czyli o 5,2% więcej niż przed rokiem. Produkcja stali surowej w Chinach stanowiła około 56% z łącznie wyprodukowanej na świecie stali w porównaniu z 53% w 2019 roku. Indie w minionym roku wyprodukowały 99,57 mln ton stali, o 10,6% mniej niż przed rokiem. Japonia wyprodukowała 83,19 mln ton, czyli o 16,2% mniej niż w 2019 roku. Wzrosty produkcji odnotowały z kolei takie kraje jak Turcja, Wietnam, Pakistan czy Tajlandia.

Produkcja stali w europejskich hutach w 2020 roku ukształtowała się na poziomie 138,8 mln ton, notując spadek o 11,8% w porównaniu do poprzedniego roku. Największy w tym regionie producent - Niemcy, wyprodukowały 35,7 mln ton stali, czyli o 10% mniej niż przed rokiem. Włochy, drugi co do wielkości producent w regionie, wyprodukował 20,2 mln ton stali, jest to spadek o 12,9% rok do roku. Francja wyprodukowała 11,6 mln ton, spadek o 19,8%, a Hiszpania 10,9 mln ton, spadek o 19,5% rok do roku. Produkcja stali surowej w Polsce spadła w 2020 roku o europejską średnią 11,9% do poziomu 7,9 mln ton. Większość krajów UE odnotowała spadki produkcji stali surowej w 2020 roku oprócz: Czech, Finlandii oraz Grecji, gdzie odnotowano niewielkie wzrosty.

Europejskie Stowarzyszenie Producentów Stali Eurofer szacuje, że zużycie jawne stali w UE w 2020 spadło o 14,6% rok do roku do 131 mln ton. Spośród sektorów konsumujących stal, sektor samochodowy najbardziej ucierpiał z powodu pandemii COVID-19, przy względnej stabilności sektora budowalnego. Powyższe dwa sektory odpowiadają za ponad 50% zużycia stali w UE. Liczba zarejestrowanych nowych samochodów w UE spadła w rekordowym tempie w 2020 roku, tj. o 23,7% do 9,9 mln sztuk, co według Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) było bezpośrednim skutkiem pandemii COVID-19. Jest to największy spadek liczby zarejestrowanych nowych samochodów od początku prowadzenia statystyki. Na wszystkich największych rynkach samochodowych w UE odnotowano dwucyfrowe spadki. Niemcy ucierpiały najmniej, ale nadal odnotowano tam spadek o 19,1%. Spadek liczby rejestracji jest nieco mniejszy niż zakładały wcześniejsze prognozy ACEA na poziomie 25%.

Ceny podstawowych wyrobów stalowych na rynku europejskim odnotowywały spadki w okresie największych ograniczeń aktywności gospodarczej w drugim kwartale 2020 roku, po czym w trzecim i czwartym kwartale 2020 roku rosły przy wyższym popycie ze strony głównych sektorów wykorzystujących stal (np. automotive).

Produkcja stali i ceny wyrobów stalowych w UE (USD/t)

Wykres. Produkcja stali [mln ton]

Wykres. Notowania cen stali na rynku europejskim [USD/t]

Rynek węgiela metalurgicznego (koks)

Rynek węgla metalurgicznego (koksowego) jest rynkiem globalnym, ceny węgla metalurgicznego (koksowego) w handlu morskim kształtowane są głównie w relacjach dostawców australijskich i odbiorców azjatyckich. Grupa JSW ceny węgli kształtuje w oparciu o publikowane indeksy cenowe, uwzględniając różnice jakościowe węgli Grupy w stosunku do węgli indeksowych oraz premię geograficzną. Na świecie zużywa ok. 1,2 mld ton węgla metalurgicznego (HCC, semi-soft, PCI) rocznie. Głównym konsumentem jest Azja z ponad 80% udziałem. Kraje Unii Europejskiej odpowiadają za ok. 6% globalnego zużycia tego surowca.

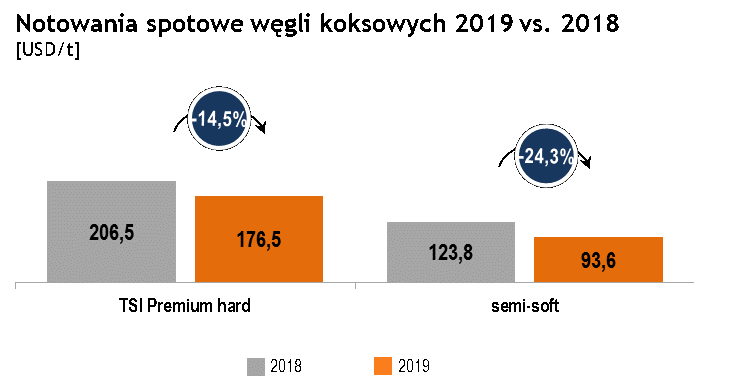

W 2020 roku notowania węgli metalurgicznych (koksujących) były determinowane przez skutki pandemii COVID-19 w postaci zahamowania aktywności gospodarczej, a co się z tym wiąże popytu na stal i tym samym surowce do jej produkcji. Dlatego też notowania spotowe węgli metalurgicznych (koksujących) odnotowywały największe spadki w II kwartale 2020 roku. III kwartał był okresem stabilizacji cen na niskim poziomie przy słabym popycie na stal i dużej skali wyłączonych mocy produkcyjnych stali. Koniec III kwartału i IV kwartał 2020 roku był okresem ożywienia gospodarczego, wzrostu popytu na stal i powrotu zatrzymanych wcześniej wielkich pieców. Rekordowe poziomy produkcji stali w Chinach, ożywienie w Indiach oraz w Europie wspierał wzrosty cen węgli metalurgicznych (koksujących). Ścieżkę wzrostów zatrzymała podjęta w październiku decyzja Chin o zablokowaniu importu australijskich węgli, co miało bezpośredni wpływ na ich notowania na spotowym rynku. Powyższe zmiany w spotowych notowaniach węgli metalurgicznych (koksujących) w ciągu całego roku spowodowały, iż średnia dziennych notowań indeksu TSI Premium HCC w całym 2020 r. wyniosła 124 USD i była o 29,7% niższa niż w roku poprzednim. Węgle semi-soft zanotowały w porównaniu do węgli hard premium mniejsze spadki notowań, średnia notowań rocznych w 2020 roku była niższa o 26% w stosunku do roku ubiegłego.

Wykres. Notowania spotowe węgli koksowych

Relacje średniej ceny węgla metalurgicznego (koksowego) sprzedanego przez Grupę do odbiorców zewnętrznych przeliczonej na USD wg średniego kursu NBP z danego kwartału w stosunku do indeksu TSI oraz ceny referencyjnej wyliczonej wg metody Nippon Steel przedstawiają poniższe wykresy.

Wykres. Cena węgla metalurgicznego (koks) JSW w relacji do notowań

Wykres. Relacje cen węgla metalurgicznego (koks) JSW do notowań

Rynek węgla energetycznego

Według danych Polskich Sieci Elektroenergetycznych produkcja energii elektrycznej w elektrowniach zawodowych uległa obniżeniu. W okresie styczeń-grudzień 2020 r spadek wynosił 6,04% w stosunku do roku 2019. Największe obniżenia dotyczyły węgla kamiennego (-8,5%) i brunatnego. Elektrownie wodne i gazowe zanotowały dodatnią dynamikę. Kopalnie produkujące węgiel energetyczny notowały w ciągu roku kolejny wzrost zapasów.

W 2020 roku indeks PSCMI1 obrazujący ceny węgla energetycznego w sprzedaży do krajowej energetyki zawodowej i przemysłowej w porównaniu do roku 2019 wzrósł o 1,6%. W przeciwieństwie do krajowych wzrostów cen średnia rocznych notowań miału energetycznego importowanego drogą morską do krajów Europy Zachodniej i Północnej przez porty ARA (Amsterdam, Rotterdam, Antwerpia) spadła w 2020 o niespełna 17% i wyniosła 50,0 USD/t.

Relacje średnich kwartalnych cen węgla energetycznego sprzedawanego przez Grupę do indeksu PSCMI1 przedstawia poniższy wykres.

Wykres. Ceny węgla energetycznego JSW w realcji do notowań PSCMI 1 [PLN/t]

Rynek koksu

Rynek koksu podobnie jak węgla koksowego jest rynkiem globalnym. Zapotrzebowanie na koks jest uzależnione głownie od poziomu produkcji stali w procesie wielkopiecowym (BOF), który w obecnej chwili stanowi ok. 70% udziału w światowej produkcji stali. W piecach elektrycznych (EAF) wytwarza się blisko 30% stali w ujęciu globalnym. Marginalną część stali produkuje się w pozostałych procesach np. bezpośredniej redukcji (DRI). W Chinach udział procesu wielkopiecowego w strukturze produkcji stali wynosi blisko 90%, w Unii Europejskiej jest niższy niż światowa średnia i wynosi poniżej 58,7% (dane za 2019 rok).

Polska jest jednym z głównych zewnętrznych dostawców koksu na rynku unijnym. Ponieważ rynek koksu jest rynkiem globalnym, koks z Polski konkuruje z dostawami tego surowca nie tylko z Europy, ale również z całego świata, w tym z Chin, Rosji i Kolumbii. Notowania cen koksu wielkopiecowego na europejskim rynku wyniosły w 2020 roku średnio 238,75 USD/t CIF ARA, co oznacza spadek o 26% w porównaniu do 323,33 USD/t CIF ARA w 2019 roku.

W 2020 roku relacje cen koksu wielkopiecowego na rynku europejskim do cen kontraktowych węgla koksowego typu hard premium utrzymywały się w przedziale uznawanym za warunki konieczne dla efektywnego funkcjonowania koksowni.

Trudnej sytuacji na rynku stali i węgla metalurgicznego (koksującego) w 2020 roku towarzyszyły strukturalne zmiany na rynku koksu. Chiny jako rynek, który odbudował się najszybciej i był najbardziej chłonny w zakresie zapotrzebowania na węgiel (metalurgiczny) koksujący i koks, z eksportera koksu netto stał się w drugiej połowie 2020 roku importerem koksu netto. Nadwyżki koksu powstałe w innych regionach świata były lokowane w Chinach zmieniając kierunki przepływu tego towaru oraz kształtując odrębne w stosunku do reszty świata mechanizmy cenotwórcze. Na skutek powyższych czynników notowania cen koksu na chińskim rynku kształtowały się znacznie powyżej notowań w innych regionach świata.

Produkcja koksu w Chinach w 2020 roku wyniosła ok. 471 mln ton, co stanowi ponad 70% światowej produkcji koksu, tym samym Chiny odnotowały w porównaniu do poprzedniego roku ten sam poziom produkcji tego surowca.

Szacuje się (wg CRU), że handel koksem na świecie w 2020 roku wyniósł 25,6 mln ton, co stanowi 14% spadek z w stosunku do poprzedniego roku. Eksport koksu z Chin w 2020 roku wyniósł 3,5 mln ton, co stanowi spadek o 47% w porównaniu do poprzedniego roku. Spadek eksportu koksu z Chin wiąże się z utratą jego konkurencyjności cenowej w porównaniu z innymi źródłami dostaw tego surowca oraz własnym zapotrzebowaniem na koks przy niedostatecznej krajowej podaży. Jednocześnie import koksu do Chin wyniósł w 2020 roku 3 mln ton, co stanowi ośmiokrotny wzrost w porównaniu do 2019 roku. Głównymi dostawcami koksu do Chin w 2020 roku były Japonia (1,2 mln ton), Australia (0,37 mln ton) i Polska (0,31 mln ton). Relacje średnich kwartalnych cen koksu ogółem na bazie FCA przeliczonych na USD wg średniego kursu NBP z danego kwartału do notowań koksu wielkopiecowego na rynku europejskim i koksu chińskiego przedstawia poniższy wykresy.

Wykres. Ceny koksu JSW w relacji do notowań [USD/t]